L’Union syndicale Solidaires était reçue par le Président de la commission des finances de l’Assemblée nationale le 26 septembre dans le cadre de l'élaboration du budget l’État de 2025.

Solidaires a centré son intervention sur trois points :

- la question des recettes fiscales quand les gouvernements successifs baissent toujours plus les impôts des entreprises et des capitalistes. L’impôt doit être redistributif et servir des politiques publiques d’intérêt général ;

- les services publics, pour lesquels Solidaires chiffre le sous-financement dans divers domaines (éducation, recherche, transport, énergie, inspection du travail) ;

- le financement et l'organisation de la bifurcation écologique.

Ces éléments sont développés ici en détail.

Introduction

L’Union syndicale Solidaires est composée de fédérations et syndicats nationaux, et d’Unions locales et régionales avec actuellement autour de 100 000 adhérentes et adhérents. Elle est implantée dans les secteurs publics et privés.

Solidaires revendique des politiques publiques au service de l’égalité et de la justice sociale et écologique.

Les analyses et propositions formulées ci-après développent ces orientations dans le cadre du débat autour du projet de loi de finances 2025.

1/ Fiscalité : redonner une marge d’action aux pouvoirs publics

La fiscalité est un élément central d’une politique d’égalité, par les recettes qu’elle permet de mettre au service de la collectivité et son effet correcteur des inégalités.

Recettes fiscales d’État

Impôt sur les sociétés (IS)

La baisse du taux de l’IS a été progressive. Le manque à gagner s’est donc progressivement creusé pour atteindre 11 milliards d’euros en 2022 selon le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2022.

De son côté, la transformation du CICE en allègement de cotisation sociale n’est budgétairement pas neutre : en 2019, date de mise en œuvre de l'allégement de cotisation, les entreprises ont bénéficié à la fois du remboursement du CICE sur les salaires de 2018 (et d’années antérieures) et des allégements de charges sur les salaires de 2019. Le déficit public a ainsi été majoré d’environ 20 milliards d’euros.

En régime permanent, il ne reste que le surcoût des allégements de cotisations par rapport au CICE, soit environ 3 milliards d’euros (selon Fipéco).

Impôt de solidarité sur la fortune (ISF)

La loi de finances initiale pour 2018 a supprimé l’ISF et a créé l’IFI dont les caractéristiques sont les mêmes que celles de l’ISF (même barème, même abattement sur la résidence principale, réduction possible pour dons) à une exception majeure près : son assiette est limitée aux biens immobiliers non professionnels. Les titres financiers et les biens mobiliers (y compris yachts, voitures de luxe, etc) ne sont plus imposés.

L’ISF a été payé par 358 000 foyers fiscaux et a rapporté 5,1 milliards d’euros en 2017. L’IFI a été payé par 139 000 foyers et a rapporté 2,1 milliards d’euros en 2019. Le coût de la réforme est d’environ 3,8 milliards d’euros lors de la mise en œuvre de la réforme.

Le manque à gagner budgétaire s’est toutefois accru : France stratégie estimait ainsi qu’en 2022, s’il avait été maintenu, l’ISF aurait rapporté 4,5 milliards d’euros de plus que l’IFI (effet du plafonnement compris).

Prélèvement forfaitaire unique (PFU)

En 2017, les revenus financiers étaient soumis au barème de l’impôt sur le revenu, après un abattement de 40 % s’agissant des dividendes, qui permettait de tenir compte de l’imposition préalable des dividendes à l’impôt sur les bénéfices des sociétés (IS).

En application de la loi de finances initiale pour 2018, les revenus financiers (de toutes sortes, plus-values comprises) font désormais l’objet d’un prélèvement forfaitaire unique (PFU) de 30 % qui recouvre les prélèvements sociaux au taux de 17,2 % et une imposition forfaitaire de 12,8 % au titre de l’impôt sur le revenu (les ménages peuvent choisir l’imposition au barème si elle est plus avantageuse). Le coût budgétaire de cette réforme a été estimé à environ 1,5 milliard d’euros dans le projet de loi de finances pour 2018. Il a été réestimé à 1,8 milliard d’euros dans le PLF 2022 (rapport économique social et financier).

Impôt sur le revenu (IR)

À la suite du mouvement des gilets jaunes, une réforme du barème de l’impôt sur le revenu a été inscrite dans la loi de finances pour 2020, dont le coût est de 5,4 milliards d’euros.

Fiscalité carbone, TICPE

Depuis 2014, la taxe intérieure de consommation des produits énergétiques (TICPE) comprend une « composante carbone » (ou « taxe carbone ») exprimée en euros par tonne de CO² émise du fait de la combustion de ces combustibles. Elle s’élevait à 30,50 € en 2017. La loi de finances pour 2018 a programmé une augmentation progressive de cette composante carbone, année par année, jusqu’à un niveau de 86,20 € par tonne de CO² en 2022, ce qui aurait conduit la TICPE à 78,23 centimes par litre de gazole et 77,80 centimes par litre d’essence. Le mouvement des gilets jaunes a eu pour effet de stopper la hausse, mais la première hausse de 2018 (PLF 2018) non remise en cause a rapporté 3,7 milliards d’euros de plus par an dés 2018.

Recettes fiscales locales

Impôts de production

La loi de finances pour 2021 a divisé par deux les taux de la CVAE, abaissé le plafond commun à la CVAE et à la CFE de 3 à 2 % de la valeur ajoutée et réduit de moitié les impôts fonciers des établissements industriels (taxes foncières et CFE). Le coût de cette mesure s’élève à 10,6 milliards d’euros en 2022, 14 milliards en estimation plus haute d’après Solidaires finances publiques.

Taxe d’habitation (TH)

La suppression de la TH sur résidence principale aura coûté entre 18 et 20 milliards d’euros.

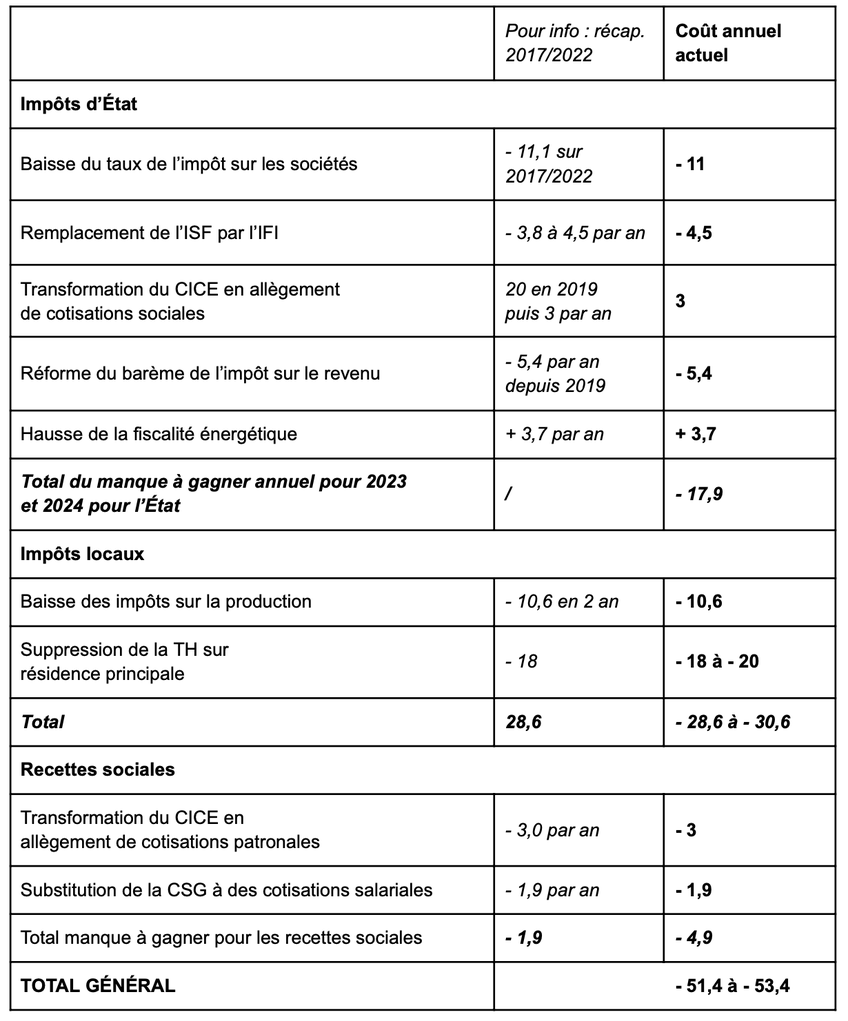

Récapitulatif des pertes de recettes (incluant les recettes sociales)

Précisions : il s’agit d’un raisonnement « par l’absurde » mettant cependant en relief le coût des principales mesures fiscales prises et mises en œuvre depuis 2018. On peut ainsi avancer que, face à la baisse progressive de la TH sur les résidences principales notamment, la taxe foncière n’aurait pas autant augmenté. Malgré tout, la hausse de la TF est loin de compenser la suppression de la TH sur les résidences principales. Le rendement de la taxe foncière sur les propriétés bâties est passé de 33,62 milliards d’euros en 2018 à 39,81 en 2023 (Observatoire des finances locales), soit une hausse de 6,19 milliards d’euros provenant pour partie d’une forme « compensation » des mesures touchant la TF mais aussi de la hausse mécanique des bases (actualisation) par exemple. Le « solde » est donc nettement négatif.

Un impact marginal sur l’activité économique et désastreux sur le plan des inégalités

L’injustice fiscale comme cap des politiques fiscales

Le coût pour les finances publiques de cette réforme globale imposée par Emmanuel Macron et son gouvernement en 2017 représente donc une baisse d’impôt ciblée principalement sur les grandes entreprises et les personnes riches.

En effet, les plus riches, déjà imposables à l’impôt sur le revenu (IR) dans les plus hautes tranches du barème progressif, étaient également souvent redevables de l’ISF. Ce sont eux qui ont bénéficié de cette baisse d’impôt. Le 4e rapport du Comité d’évaluation des réformes de la fiscalité du capital de France stratégie précise ainsi que, « En 2021, par rapport à 2020, on constate une forte poussée des revenus mobiliers taxables au PFU, après deux années de relative stabilité. Les dividendes augmentent de 10 milliards d’euros, de 23,5 à 33,5 milliards d’euros, soit une hausse de 42 %. Les plus-values mobilières de droit commun croissent de 8 milliards environ, de 11,4 à 19,3 milliards d’euros (+ 70 %) ».

Le 4e rapport de France stratégie confirme les 3 précédents. Il pointe la concentration des revenus financiers : « En ce qui concerne les dividendes, 1 % des foyers fiscaux (400 000 foyers sur 40 millions en 2021) concentrent 96 % des montants totaux déclarés. 62 % des dividendes sont déclarés par 0,1 % des foyers fiscaux (soit 40 000 foyers) et 33 % par 0,01 % des foyers fiscaux (4 000 foyers). Ces proportions sont stables depuis 2018, et supérieures de 5 à 10 points aux niveaux constatés sur les années 2008-2017. La concentration des plus-values mobilières, beaucoup plus élevée que celle des dividendes, est également stable en 2021 par rapport à l’année précédente. 70 % des montants de plus-values mobilières de droit commun sont déclarés par 0,01 % des foyers fiscaux (4 000 foyers) ».

S’il est difficile d’évaluer précisément le manque à gagner procédant de l’instauration du PFU, on peut cependant avancer sans peine qu’il aura coûté au moins 2 milliards d’euros aux finances publiques (soit le manque à gagner estimé a minima lors de la réforme de 2017). Ces près de 2 milliards de pertes estimés en 2017 (sans doute plus vu la croissance des dividendes distribués), sont eux aussi très concentrés sur les plus aisés et viennent s’ajouter aux 4,5 milliards d’euros de pertes dues à la transformation de l’ISF en IFI.

En résumé

La baisse d’impôt des deux quinquennats a permis a boosté le revenu disponible et le patrimoine des plus riches, qui ont pu ainsi augmenter leurs placements, lesquels ont dégagé des revenus d’autant plus importants que les entreprises ont également bénéficié de baisses d’impôt. Celles-ci se sont traduites par une hausse de leurs profits, et par conséquent d’une hausse des distributions de dividendes.

La baisse des impôts des entreprises aura permis aux grandes entreprises de distribuer davantage de dividendes, très concentrés sur les plus riches, lesquels ont bénéficié de deux baisses d’impôt : celle sur les revenus (avec le PFU) et celle consistant à ne plus imposer la valeur de leurs titres puisque l’ISF a disparu en tant que tel.

Cette réforme était censée favoriser l’activité économique. Mais les effets économiques proprement dits identifiés par France stratégie sont bien faibles :

- pas d’impact du PFU sur l’investissement et les salaires, dans les entreprises les plus exposées au PFU ;

- aucun impact ni sur l’investissement ni sur les salaires parmi les entreprises possédées davantage par des personnes physiques suite à l’instauration du PFU ;

- impact nul de la réforme 2018 de l’ISF sur l’investissement des entreprises ;

- aucun effet de la suppression de l’ISF ne semble décelable ni sur l’âge moyen des dirigeants ni sur la probabilité qu’un changement de dirigeant soit annoncé dans l’entreprise ;

- pas de remontée de la probabilité d’être actionnaire de référence dans les quatre années suivant la vente des actions, ce qui infirme l’hypothèse d’un réinvestissement au sein d’une société ;

- pas de réinvestissement dans les sociétés âgées de moins de cinq ans ;

- pas de différence significative dans les comportements de réinvestissements dans les deux ans suivant la réalisation d’une grosse plus-value mobilière, entre la période antérieure aux réformes et la période postérieure ;

- aucune modification du comportement de réinvestissement des plus-values financières ;

- impossibilité de conclure à un lien entre le surcroît de dividendes et le réinvestissement.

Coûteuse, injuste et inefficace, la réforme de la fiscalité du capital de 2017 doit d’autant plus urgemment être remise en cause qu’il faut relever le défi d’une bifurcation sociale et écologique.

Les positions et revendications de Solidaires

Maintenir le niveau des dépenses publiques et annulation des gels de crédits

La compression et la baisse des dépenses publiques, déjà à l’œuvre, risque d’entraver l’activité économique et d’accroître les inégalités sans effet majeur sur la dette publique. Si une autre approche de la dette et de la politique monétaire est nécessaire pour contribuer à une véritable prise en charge des besoins sociaux et écologiques, nous nous situerons ici dans le cadre actuel.

Une baisse des dépenses publiques aurait des conséquences dramatiques pour les services publics, la cohésion sociale et la transition écologique et alimenterait l'extrême-droite dont les électeurs déplorent tout à la fois les injustices fiscales et le repli des services publics.

Au-delà, une baisse des moyens alloués à l’action publique réduit le périmètre de celle-ci et fait le lit de privatisations. Celles-ci présentent le risque d’offrir des prestations plus onéreuses, puisqu’il faut ajouter au coût de fonctionnement le bénéfice que l’entité privée voudra dégager (ce que les économistes appellent le « coût du capital », à savoir la rémunération que l’entreprise verse à ceux qui la financent, prêteurs et actionnaires). Si les tenants des privatisations prétendent que les entreprises privées sont souvent plus compétitives, car la productivité des facteurs de production, travail et capital, y est plus élevée, la réalité économique est autre. Les oligopoles ne créent pas les conditions d’une concurrence qui n’a rien de libre et de non faussée. Enfin, fondamentalement, la privatisation est un transfert de la propriété publique (le patrimoine de toutes et tous) à des intérêts privés. C’est donc un changement de philosophie dans lequel l’intérêt général s’efface au profit des intérêts particuliers.

L’Union syndicale Solidaires s’oppose à toute baisse des dépenses publiques et demande l’annulation des gels décidés par le précédent gouvernement.

Recettes : clarifier, améliorer le consentement à l’impôt

Il faut dégager des recettes et réduire les inégalités (deux objectifs fondamentaux de la fiscalité) en revoyant la fiscalité des agents économiques (particuliers et entreprises) les plus riches.

Mesures pour les particuliers

Demander le retour d'un impôt sur la fortune ne signifie pas demander le retour à l'identique de l'ex-ISF imparfait en raison de l'existence de niches fiscales profitant aux plus gros contribuables.

Deux stratégies se sont ainsi développées pour réduire l’ex ISF, voire y échapper :

- le pacte d’actionnaires dit « Dutreil », qui exonérait 75 % de la valeur des actions détenues dans un tel « pacte »,

- la création de holdings familiales, vers lesquelles « remontent » des dividendes versés entre les sociétés détenues par la holding, laquelle est détenue par un petit nombre de personnes. Les revenus qui y sont logés ne sont en effet pas considérées comme des revenus « personnels » mais des revenus de sociétés et échappaient à l’ISF de la même manière qu’ils échappent à l’imposition des revenus tant qu’ils ne sont pas distribués aux quelques actionnaires desdites holdings.

L’évasion fiscale est évidemment l’autre raison pour laquelle l’ex-ISF était finalement peu rentable.

Mesure 1 : refondre le barème de l’impôt sur le revenu

Le barème doit être plus progressif pour améliorer le consentement à l’impôt, et faire davantage contribuer en fonction du revenu disponible des ménages.

Mesure 2 : ISF assis sur l’ensemble des actifs et à l’assiette élargie

Un impôt sur la fortune doit être assis sur l’ensemble des actifs d’un·e contribuable : immobiliers, mobiliers et financiers, il devrait par ailleurs disposer d’une assiette élargie et d’un barème davantage progressif (y compris si les taux sont bas : un barème allant de 0,5 à 1 % sur une assiette élargie sera plus rentable que l’ancien ISF), avec un abattement sur la résidence principale exprimé en montant afin de donner une meilleure visibilité et davantage de progressivité.

Mesure 3 : plafonner le « pacte Dutreil ».

Une autre mesure pourrait être de plafonner l’économie d’impôt permis par le « pacte d’actionnaire » dit « pacte Dutreil », de sorte que seules les entreprises de taille moyenne en bénéficie et que les plus riches ne puissent échapper à l’impôt. Ce plafonnement s’appliquerait également aux droits de donation et de succession. Enfin, il faut également imposer la valeur des titres détenus dans les holdings de type « holdings familiales » à cet ISF rénové (et, à terme, à l’impôt sur la fortune européen).

Taxer les plus riches passe également par une meilleure imposition des « holdings » de type « holdings familiales ». Les versements de dividendes entre groupes remontent fréquemment dans une holding qui détient les participations, donc le contrôle, des sociétés du groupe, s’effectue sans pratiquement ne payer d’impôt. Fréquemment, la holding est détenue par un petit nombre de personnes, issues notamment de la même famille. Pour autant, la holding sera considérée comme un patrimoine professionnel, de sorte que ses dirigeants échappaient à l’ancien impôt de solidarité sur la fortune. Un impôt sur la fortune intelligent doit élargir son assiette aux titres détenus dans ces holdings.

Limiter l’accumulation du patrimoine par l’héritage

L’accumulation des richesses provient également de l’héritage. Selon le Conseil d’analyse économique (CAE), « depuis une trentaine d’années », la société sans héritage de la seconde partie du XXe siècle « disparaît à grande vitesse » en France. Selon le CAE, « L’héritage est de retour ». Alors que le patrimoine représentait 300 % du revenu national en 1970, il en représente aujourd’hui 600 %. Pire, la part de la fortune héritée représente désormais 60 % du patrimoine total, contre 35 % en moyenne il y a 50 ans. Enfin, la somme des transmissions représentait moins de 5 % du revenu national en 1950 mais dépasse aujourd’hui les 15 %.

En France, les 1 % les plus fortunés pèsent plus de 25 % du patrimoine total, contre 15 % en 1985. Au cours de leur vie, 50 % des Français auront hérité de moins de 70 000 € de patrimoine, alors que 10 % des Français hériteront de plus de 500 000 euros. Les 1 % d’héritiers les mieux lotis d’une génération recevront même 4,2 millions d’euros en moyenne et les 0,1 % environ 13 millions d’euros. Le CAE précise que « L’héritage moyen du top 0,1 % représente donc environ 180 fois l’héritage médian », tandis que les 1 % d’héritiers les mieux lotis peuvent désormais obtenir, par une simple vie de rentier, un niveau de vie supérieur à celui obtenu par les 1 % des "travailleurs" les mieux rémunérés.

La réforme de 2017 aggrave la tendance à l’hyper concentration des richesses.

Mesure 4 : mieux taxer l’héritage des gros patrimoines

Il faut donc repenser la fiscalité de la donation et de la succession, de telle sorte que les plus gros patrimoines soient davantage imposés et que l’accumulation des richesses soit stoppée. Dans ce cadre, il faut également revoir les incitations en faveur de la transmission d’entreprises (de type « Dutreil ») par exemple : plafonner l’économie d’impôt qu’elles procurent permettrait d’exonérer les transmissions de PME mais de mettre à contribution les transmissions de groupes, y compris de groupes familiaux.

Imposer tous les superprofits

Les superprofits ne procèdent pas d’une stratégie de développement des groupes qui les réalisent, ils alimentent l’inflation qui pèse sur le revenu des ménages. Ils permettent des versements records de dividendes qui nourrissent les inégalités et ils accroissent la domination des grands groupes sur l’économie mondiale. L’Union européenne a certes mis en place un mécanisme de prélèvement, mais il ne concerne que les énergéticiens. Certains secteurs, comme les banques et le luxe notamment, y échappent donc.

Mesure 5 : instaurer une taxe sur les “superprofits” de tous les secteurs

Une véritable taxe sur les superprofits de l’ensemble des secteurs, telle que proposée par l’Alliance écologique et sociale (AES) dont Solidaires est membre, aurait pu rapporter 10 à 20 milliards d’euros en 2022 et autant en 2023.

Mesure 6 : supprimer le PFU

Pour dégager des recettes mais également respecter le principe d’égalité devant l’impôt, l’ensemble des revenus financiers (dividendes, obligations, plus-values sur cession de titres) doivent être imposés au barème progressif de l’impôt sur le revenu. Un mécanisme d’incitation à l’épargne longue (abattement en fonction de la durée de détention par exemple) pourrait être instauré.

Fiscalité des entreprises

Mesure 7 : stopper la baisse des impôts dits « de production »

La baisse de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la cotisation foncière des entreprises (CFE) déséquilibre le financement des collectivités locales (lesquelles dépendent de plus en plus de l’État) au détriment des particuliers.

Les enseignements tirés de la baisse de 50 % de la CVAE (qui dispose d’un barème progressif) intervenue en 2021 sont parlants. Ils préfigurent ceux que le bilan de la suppression totale de la CVAE livrera : moins de 10 000 entreprises, les plus grandes, ont capté 66 % des gains de cette baisse (source : Assemblée nationale, compte rendu de la séance du 14 novembre 2020). Il est donc possible de stopper la baisse et de supprimer le projet de suppression de la CVAE et d’engager un débat sur les impôts locaux des entreprises.

Pour tous les impôts, engager une revue des niches fiscales et sociales

Mesure 8 : revue des niches fiscales et sociales

Une revue des niches fiscales aurait pour objectif de supprimer les dispositifs dont le rapport « coût / efficacité / effets pervers » est défavorable et éventuellement de maintenir ou de réformer les dispositifs justes et efficaces. Pour les « niches » qui seraient maintenues, les conditions et une limitation dans les temps doivent être clairement définies.

Une meilleure information annuelle du Parlement est indispensable : elle doit comporter l’ensemble des dispositifs, « déclassés » ou non, rappeler la méthode d’évaluation et livrer les éléments d’analyse procédant de la « revue ». Une clarification du périmètre des « niches » est nécessaire, notamment concernant certains dispositifs (l’abattement de 10 % sur les revenus des retraités ou certaines demi-parts additionnelles obéissent à une logique différente des réductions et crédits d’impôt). Par ailleurs, un renforcement des contrôles est indispensable, tant par la Direction générale des finances publiques s’agissant des « niches fiscales » que par les URSSAF s’agissant des « niches sociales ».

Une telle « revue des niches » dégagerait des recettes publiques, elle rétablirait également une meilleure progressivité de l’impôt sur le revenu et contribuerait là aussi à rééquilibrer les taux réels d’imposition des grands groupes par rapport à celui des PME.

Clarifier le financement de la Sécurité sociale et des collectivités territoriales

Mettre en œuvre les mesures précédentes redonne du souffle aux budgets de la Sécurité sociale et des collectivités territoriales qui dépendront dans ce dernier cas moins de la TVA.

Évasion fiscale et sociale

Mesure 9 : combattre résolument l’évasion fiscale.

Solidaires Finances Publiques estime le montant de la fraude et évasion fiscales à 80 à 100 milliards d’euros de perte par an pour le budget de l’État. Elle pèse lourdement sur les finances publiques et le budget de l’État affaiblissant ainsi les services publics et la lutte contre les inégalités et la pauvreté. Cette fraude renforce également le sentiment d’impunité.

Au vu des montants en jeu, cette mission doit être prioritaire pour dégager les ressources nécessaires.

Dresser le bilan des mesures prises

Les gouvernements successifs sont pris des mesures en réaction aux affaires. Tous les ont vantées, jusqu’à prétendre battre des records en matière de contrôle fiscal, sans qu’un véritable bilan ne soit dressé. Si certaines mesures sont intéressantes (la création du Service d’enquêtes judiciaires des finances par exemple), d’autres semblent bien moins appliquées (le renforcement des sanctions : pour appliquer des sanctions, il faut avoir les moyens de détecter et de combattre la fraude) tandis que certaines éloignent le contrôle fiscal de sa raison d’être : une mission qui sert l’intérêt général en étant la contre-partie du système déclaratif. Il en va ainsi des dispositions de la loi « Essoc » comme la garantie fiscale. Un bilan exhaustif mérite d’être dressé.

Renforcer l’ensemble des moyens des services engagés dans la lutte contre la délinquance financière

Au sein de l’administration fiscale, plus de 3.000 emplois ont été supprimés dans les services de contrôle depuis le milieu des années 2000. Et ce, alors que l’évitement de l’impôt s’est complexifié et sophistiqué et que le nombre d’entreprises redevables de la TVA et de l’impôt sur les sociétés s’est fortement accru. Un véritable plan de recrutement, assortir d’une formation de haut niveau, doit être mis en œuvre. Les pouvoirs publics estiment que l’intelligence artificielle pallie au manque d’effectifs. Or, en 2022, celle-ci représentait un peu plus de la moitié des contrôles fiscaux mais seulement 13 % des résultats financiers (le décalage entre la proportion du nombre de contrôles et les résultats financiers étant vérifié sur plusieurs années antérieures).

Améliorer l’utilisation de l’IA est certes nécessaire, mais il est indispensable de renforcer les moyens humains des services engagés dans la lutte contre l’évasion fiscale.

Pour un véritable statut des lanceurs d’alerte

La révélation des affaires de fraude fiscale a mis en lumière l’utilité des lanceurs d’alerte. En France, des avancées ont été enregistrées avec la loi « Sapin 2 », qui a chargé le Défenseur des Droits de suivre l’orientation et la protection des lanceurs d’alerte. Mais ce dernier estime que la France est «au milieu du gué» et prône une «protection effective à ceux qui prennent des risques pour dénoncer des atteintes à l’intérêt général ». Fin 2021 et début 2022, les discussions sur la proposition de loi visant à améliorer la protection des lanceurs d’alerte et la proposition de loi organique visant à renforcer le rôle du Défenseur des droits en matière de signalement d’alerte ont été rudes, les tentations de la vider de son contenu étant vives. Si, le 1er février 2022, l’accord trouvé entre députés et sénateurs a été salué par la Maison des Lanceurs d’alerte, l’objectif demeure de mieux informer et protéger les lanceurs d’alerte et celles et ceux qui pourraient l’être à l’avenir.

Mesures déjà en débat

Mesure 10 : relever le PFU

Les rapports de France stratégie ont démontré que l’instauration du PFU, couplée à la transformation de l’ISF en IFI, avait boosté la distribution de dividendes et que celle-ci était plus concentrée qu’auparavant sur les plus riches.

L’idéal serait d’imposer les revenus financiers de toutes sortes au barème progressif de l’impôt sur le revenu en incitant l’investissement sur le log terme par un mécanisme d’abattement en fonction de la durée de détention d’un titre financier applicable également aux plus-values sur cessions de titre (avec le PFU, la plus-value issue de la spéculation est imposée au même taux qu’une plus-value de long terme, c’est anti-économique).

Une proposition de relever le taux du PFU à 35 % avait été votée par l’Assemblée nationale à l’automne 2022. Si cela reste loin de notre position, cela constituerait un premier (petit) pas intéressant. Ce relèvement correspondait à une hausse de 16,67 % du PFU mais, compte tenu du taux de l’IR (12,8 %), un relèvement de 12,8 à 17,8 % correspond à une hausse de 39 %. En 2024, le rendement du PFU au titre de l'impôt sur le revenu est estimé à 6,8 milliards d’euros. Le relever à 17,8 % dégagerait 2,65 milliards d’euros.

Mesure 11 : taxer le rachat d’actions pour le rendre marginal

Entre 2017 et 2023, les rachats d’actions ont représenté 115,3 milliards d’euros, soit 32,5 % des 354,7 milliards d’euros de dividendes versés. La part des rachats dans le montant total des sommes distribuées par les entreprises du CAC 40 a ainsi presque doublé en sept ans, passant de 8 % en 2017 à 45 % en 2023, et le montant annuel des rachats a par ailleurs été multiplié par 2,5 sur cette période. Le rachat d’action est financé par la trésorerie de l’entreprise en lieu et place de la réalisation d’investissements productifs. Il gonfle artificiellement le montant nominal des actions restantes.

Consensus possible sur l’instauration d’une telle taxe mais sous quelles modalités ? Une proposition de loi d’avril 2024 propose d’instaurer en France une taxe sur les rachats d’actions, seules les entreprises cotées en Bourse dont le chiffre d’affaires excéderait 1 milliard d’euros seraient concernées par cette taxe au taux de 1 %. Appliquée en 2023, cette taxe aurait rapporté au plus 300 millions d’euros. Il est possible de faire davantage pour en finir avec cette pratique : un rendement inférieur à un milliard d’euros serait jugé comme « symbolique ».

Des services publics qu’il faut renforcer sans attendre

L’un des premiers remparts contre l’augmentation des inégalités et la pauvreté est constitué par les services publics. Des services publics de qualité constituent également une dépense dont l’intérêt est immédiatement perceptible pour toutes et tous : il renforce la confiance dans la démocratie sociale.

Solidaires fait le choix d’un focus sur quelques services publics qui souffrent d’un désengagement profond de l’État, nourrissant le ressentiment de la population et l’accroissement des inégalités.

2/ Focus sur les moyens alloués aux services publics

Le débat budgétaire est l’occasion pour Solidaires de rappeler le nécessaire renforcement des services publics, vecteur d’égalité et de progrès social. Ci-après se trouvent quelques analyses des causes structurelles du sous-financement de certains services publics (éducation, recherche, transport public ferroviaire, travail, finances publiques) et des revendications de Solidaires.

Finances publiques

30 000 emplois en moins

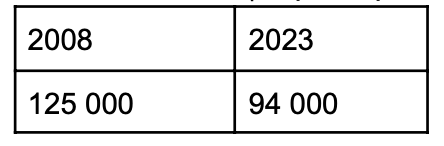

La DGFiP est une administration au cœur de fonctionnement de l’État qui assure le contrôle et la gestion des dépenses/recettes de l’État, des collectivités locales et des établissements publics.

Depuis sa création en 2008, cette administration a perdu plus de 30 000 emplois. Elle constitue le puits des politiques de réduction de la dépense publique. Évidemment, la baisse des effectifs a conduit à une augmentation de la charge de travail des agent·es.

Tableau des ETP (emploi équivalent temps plein)

Recul de l’implantation territoriale

La baisse des effectifs s’accompagne d’un recul de la présence territoriale avec la mise en place du nouveau réseau de proximité (près de 3000 centres des finances Publiques fermés pour l’essentiel des trésoreries) engendrant une dégradation de la qualité des missions notamment en termes d’accueil qui n’est pas compensé par la présence de la DGFiP dans certains établissements France service.

Une numérisation comme alibi de la dégradation du service rendu

Numérisation, dématérialisation : deux vecteurs de casse d’un service public de qualité que représentait la DGFiP. En effet la volonté assumée des politiques de cette dernière décennie est de tout faire pour détourner l’usager du guichet, qu’il soit contribuable ou autre. Ces outils numériques développent l’échange à distance mais une partie des contribuables n’est pas à l’aise : selon de Défenseur des droits, 15 % de la population est ainsi éloignée de l’administration fiscale.

Le contrôle fiscal : une mission de la DGFiP maltraitée

Lutter contre la fraude et l’évasion fiscales nécessite des moyens humains, juridiques, techniques et matériels à la hauteur des enjeux, en dotant la DGFiP des effectifs dont elle a besoin pour mener à bien l’ensemble de ses missions.

En matière de moyens si l’administration s’est dotée d’outils numériques pour améliorer la programmation du CF, ses résultats sont loin des attentes. En effet la programmation issue du datamining représente environ 50 %, par contre en termes de résultats le dataming représente environ 11 % des droits recouvrés.

De plus,les dernières évolutions législatives en la matière, en particulier la Loi ESSOC de 2018, ont changé le sens même de la mission du contrôle fiscal. L’accompagnement des entreprises prend le pas sur le contrôle qui serait, selon certains, trop intrusif et préjudiciable au monde des affaires !

Éducation (programmes 139, 140, 141)

Le plus gros objet de dépenses de l’État mérite une attention particulière sur plusieurs secteurs.

Un point de rupture dans le service rendu à la population

Les derniers gouvernements prétextent la baisse démographique pour justifier les suppressions de poste. Cet argument ne tient pas face aux données de l’OCDE.

1er degré :

En 2024, on compte en effet dans le 1er degré en moyenne 18,2 élèves par enseignant·e (ce qui ne correspond pas à la taille moyenne des classes) en France tandis que la moyenne de l’OCDE se situe à 14 élèves pour un·e enseignant·e.

La rentrée 2024 a vu ainsi la suppression de 650 postes. Si le nombre peut sembler marginal au regard des effectifs, il traduit la volonté de ne pas se rapprocher de la moyenne de l’OCDE et de jouer sur le facteur décisif d’après le consensus scientifique dans la performance du système éducatif.

2d degré :

Entre 2017 et 2023 : 8865 suppressions de postes dans le second degré, l’équivalent de 166 collèges, à rapporter aux 7441 élèves en supplémentaires.

Pour retrouver le taux d’encadrement de 2006, il faudrait recruter 45257 d’enseignant·es sur le programme 140.

Augmentation du nombre d’élèves par classe en collège :

- 2000 : 24,2

- 2010 : 24,4

- 2020 : 25,6

- 2022 : 25,9

Augmentation du nombre d’élèves par classe en lycée :

- 2000 : 27,7,

- 2010 : 27,7,

- 2020 : 30,2

- 2022 : 30,3

Selon l’OCDE, la France est l’un des pays où l’élève entend le moins bien l’enseignant·e.

Le déficit de personnels médico-sociaux est également criant (1 médecin pour plusieurs milliers d’élèves dans le secondaire).

Handicap et inclusion

On compte environ 132 000 personnels AESH, à plus de 93% des femmes, au salaire moyen de 850 euros, et sans perspective d’évolution salariale.

Créer un statut de fonctionnaire pour 129 000 AESH avec un temps plein à 24h face élève et un salaire net à 1 700 euros coûterait 0,216 milliards d’euros, soit une augmentation de 0,3% du budget du ministère de l’Éducation nationale.

En comparaison : la généralisation du SNU est évaluée de 3,5 à 5 milliards d’euros par an.

Crise d’attractivité

La crise d’attractivité est persistante et a des conséquences désastreuses :

- non-remplacement fréquent : dans le bilan de la rentrée 2024, selon les académies, il manque des professeur·es dans entre 21 et 72 % des établissements. Au niveau national, ce sont 56 % des établissements qui avaient au moins un professeur manquant.

- baisse de la qualité du service rendu à la population. Les académies en sont réduites à recruter des contractuel·les de moins en moins formé·es.

- la perte de confiance dans le système éducatif est palpable dans la population et profite au secteur privé.

Les causes de la crise sont connues :

- des salaires trop faibles en milieu et fin de carrière et peu compétitifs avec des emplois recrutant au même niveau de rémunération dans le secteur privé ;

- le recrutement à bac+5 a asséché le vivier de recrutement et modifié sa sociologie ;

- les suppressions de postes rendent inaccessibles des mutations permettant de retourner dans le département d’origine pour une part importante des personnels ;

- les réformes successives détériorent les conditions de travail et la qualité de la relation avec les élèves et le reste de la communauté éducative ;

- ajouter à cela le délabrement du bâti, l’inexistence d’une médecine du travail, un management libéral brutal et inefficace.

L’école privée, inégalitaire, largement bénéficiaire des fonds publics

Établissements privés sous contrat sont financées à 75 % avec des fonds publics alors que ces établissements peuvent sélectionner les élèves qu’ils accueillent

Les résultats de l’enquête PISA 2022 ont montré que le nombre d’élèves de 15 ans scolarisés dans des établissements privés avait augmenté de 5,2 points : de 16,4 % en 2018 à 21,6 % en 2022.

L’enseignement privé, c’est 9 035 305 069 €, soit 15 % du budget de l’Éducation nationale selon la loi de Finances 2024.

En finançant le privé, l’Éducation nationale organise et finance la ségrégation scolaire : lorsqu’un collège favorisé est situé près d’un établissement défavorisé, dans 85% des cas c’est un établissement privé.

Rapport Vannier-Weissberg : « À la rentrée 2022, les élèves scolarisés dans un établissement privé sous contrat présentaient un IPS [indice de position sociale] moyen de quinze à vingt points supérieur à l’IPS moyen des élèves scolarisés dans un établissement public, tous niveaux scolaires confondus. »

Le budget de l’enseignement privé sous contrat augmente à nouveau plus vite que celui du public en 2024 :

- 1er degré public +4,6 %

- 2d degré public de +5,4 %

- Privé sous contrat +6,7 %

Le privé dans le supérieur :

Un quart des effectifs contre 14 % il y a 20 ans, la moitié des effectifs étudiants supplémentaires depuis 10 ans. Sur cette période, le privé a crû de 65 % contre 16 % pour le public. Une situation qui résulte de choix politiques :

- conséquence de la loi Pénicaud de 2018 qui octroie de généreux financements publics au privé ; promotion de l’apprentissage par le gouvernement : en 5 ans, les aides publiques aux entreprises pour l’apprentissage sont passées de 5 à 20 milliards.

- effet de la sélection par Parcoursup et de la prospection de groupes privés auprès des recalé·es ou de celles et ceux qui sont inquiets de l’être et préfèrent “sécuriser” leur possibilité de poursuivre des études supérieures ;

- le désinvestissement de l’État.

Solidaires revendique la fin de toute subvention publique pour les établissements privés de l’Enseignement Supérieur, notamment par le biais de l’apprentissage. Il est urgent de réinvestir les 20 milliards d’euros de l’apprentissage dans le service public de la formation continue.

Le contrôle effectif des entreprises privées puis l’application de sanctions lorsque la réglementation n’est pas respectée doit être mis en place.

Enseignement supérieur et recherche (programme 150)

Une dépense publique par étudiant inégalitaire

8800 €/université (de moyenne car la dépense est de 4 200 € à l’université de Nîmes contre 14 369 € à l’université Paris Saclay), 15 000 € en prépa, 17 000 €/Science Po, 42 000 €/ENS, 89 000 €/ENA.

Deux mesures fortes permettraient de corriger les inégalités :

- Porter le financement des licences au niveau des CPGE coûterait 5 milliards d’euros.

- Le coût d’un salaire étudiant à 1000 €/étudiant est à évaluer aux alentours de 21 milliards d’euros.

Ces 2 mesures sont compensables par :

- la fin du CIR (7,2 Md€) qui va pour moitié à 500 grandes entreprises privées et qui n’a aucun impact réel sur la recherche (ni même la R&D dans le privé) ;

- la suppression des exonérations aux entreprises type CICE et CVAE : 20 milliards d’euros.

Crise de l’ESR public

Le nombre d’étudiant·es sur les dix dernières années augmente de 16 %. Mais sur la même période, le nombre de personnels n’augmente que de 2,3 %.

Le taux d'encadrement s’est effondré de 12 % entre 2008 et 2021. Avec des inégalités énormes : 4,21 pour 100 étudiants à l’université de Nîmes, contre 14,39 pour 100 à l’université Paris Saclay ; soit un rapport de un à trois.

Il faudrait désormais ouvrir plus de 11 000 postes pour retrouver les taux d’encadrement de 2010. Il faut également construire 10 universités de proximité notamment pour permettre un réel maillage territorial et des possibilités de poursuite d’étude.

Un effort de recrutement de 10 000 postes d’EC est nécessaire dès maintenant et 10 000 BIATSS pour accueillir les 300 000 étudiants sans facs ou dans des formations très éloignées de leurs vœux.

Une loi de programmation budgétaire avec une trajectoire de recrutement de 60 000 personnels supplémentaires sur 10 ans constitue la revendication centrale de l’intersyndicale de l’ESR.

Recherche (programme 172)

La loi de programmation de la recherche (LPR) du 24 décembre 2020 avait défini une trajectoire avec une augmentation du budget de 5 milliards d’euros en 10 ans :

- Une trajectoire bien ridicule au regard de certaines autres lois de programmation de ces dernières années (lois de programmation militaire, loi d’orientation et de programmation du ministère de l’intérieur).

- Une trajectoire que toutes les organisations syndicales à l’époque avaient clairement établie comme insuffisante :

- insuffisante vu les retards pris en termes de rémunération des agentes et des agents du ministère par rapport au restant de la fonction publique,

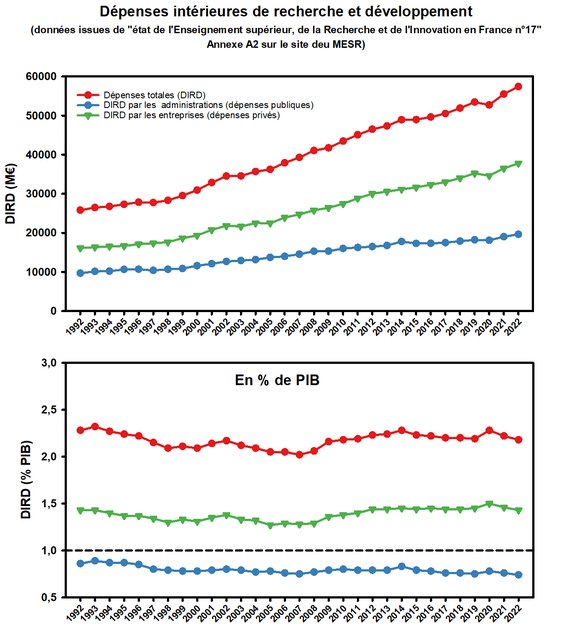

- mais aussi insuffisante en termes de besoin par rapport aux objectifs de priorité d’investissement dans la recherche sans cesse affichés par les gouvernements successifs. Contrairement à ce que prétendait le rapport annexé à la loi, à moins de miser sur un effondrement du PIB, cette trajectoire ne pouvait que nous éloigner de l’objectif de 1% de PIB pour la recherche publique d’ici 2030 (3% pour l’ensemble de la recherche publique + privé), un objectif déjà affiché pour 2010, en 2000 par la stratégie de Lisbonne.

De fait, les données du ministère concernant les dépenses de R&D ne montrent aucune tendance vers l’atteinte des objectifs, pas même une inflexion positive.

L’inflation a réduit à la portion les effets du financement de la Recherche.

Qui plus est, les compensations imparfaites des charges qui pèsent sur les EPST (augmentations indemnitaires, protection sociale, GVT) conduisent à des suppressions ou des gels de postes.

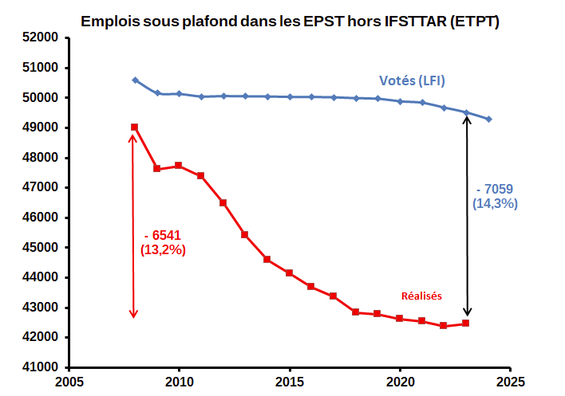

Les plafonds d’emplois votés en loi de finance n’ont plus aucun sens dans les EPST, comme le montre le graphe ci-après.

Sur la même période, les emplois hors plafond sont passés de 9786 en 2008 à 16074 en 2023, représentant maintenant près de 28 % des emplois.

Il est indispensable :

- de revenir à un financement pérenne des EPST et des laboratoires ;

- de compenser les augmentations de la masse salariale ;

- de relancer une stratégie ambitieuse de financement de la recherche publique et de sortir du court-termisme économique.

Travail (programmes 124, 155)

Un service public en péril

Comme le reste des services publics, le ministère du travail a vu ses crédits et ses effectifs se réduire depuis 15 ans, tant les services fonctionnels que les fonctions support.

En 2014, le ministère a connu sa dernière grande réforme de l’organisation des services de contrôle en droit du travail, dite « ministère fort ». Le ministère comptait alors 2200 postes en contrôle (pas nécessairement pourvus mais au moins existaient-ils dans les organigrammes).

Depuis cette réorganisation, 200 postes ont été supprimés, il en reste donc officiellement 2000. Sur ces 2000 postes, seuls 1700 environ sont pourvus depuis l’arrivée de la dernière promotion d’inspecteur/trices (IT) en août 2024.

Le ministère du travail est aussi en charge du contrôle des 30 000 organismes de formation professionnelle. La dépense publique en jeu est de l’ordre de 15 milliards d’euros par an.

Le ministère du travail est aussi en charge de missions dites « emploi » et « insertion » (contrôle des plans de sauvegarde de l’emploi, organisation de France Travail, mesures « jeunes », insertion dans l’emploi, politique du titre professionnel, handicap, suivi des services de prévention et de santé au travail, etc.), en lien avec des collectivités locales et des organismes locaux.

En 2021, le ministère de l’intérieur a récupéré les services des ressources humaines (RH) en directions départementales interministérielles (DDI) avec des transferts de postes et de crédits. Le préfet peut ensuite utiliser ces personnels comme il l’entend, ce qui s’est produit dans des départements. Le suivi du personnel est alors très dégradé (congés, formation, évènements RH divers).

La Cour des comptes dans son rapport de novembre 2023 constate que le ministère ne produit même pas de chiffres nationaux fiables de ses effectifs et n’anticipe pas les embauches et les départs (retraite, autres). Le ministère a dû mettre en place un recrutement en urgence en triplant les postes au concours d’inspection du travail pendant trois ans pour rattraper 400 postes vacants et les départs en retraite à venir. En 2024, il reste toujours 300 postes vacants en contrôle.

Dans les services de l’emploi et de l’insertion, on parle de missions et de chargé·es de mission, avec des postes créés et supprimés au gré des politiques publiques (d’affichage) et des crédits disponibles. Les agent·es se voient attribuer des fractions d’ETP pour effectuer des missions.

Cette situation s’accompagne d’un recours croissant aux contractuel·les (contrats de 1 mois à 3 ans) à qui le ministère confie le tout venant des missions. Par exemple, lors de la crise du covid, le service de l’activité partielle a été soudainement renforcé de plusieurs centaines d’agent·es cosntractuel·les sous formé·es dont les postes ont ensuite été supprimés les années suivantes.

À noter que le ministère a supprimé environ 2/3 des postes de catégorie C depuis 2014 (passant de 2300 à 800 agent·es).

Le 15 juillet 2024, la secrétaire générale des ministères sociaux a transmis aux directions d’administration une note intitulée « gel des recrutements sur les programmes 124 et 155 jusqu’au 31 décembre 2024 ». Elle prescrit l’arrêt de tout recrutement externe en cours et interdit toute nouvelle « embauche », notamment de fonctionnaires venant d’un autre programme.

Mesures pour un service public du travail de qualité

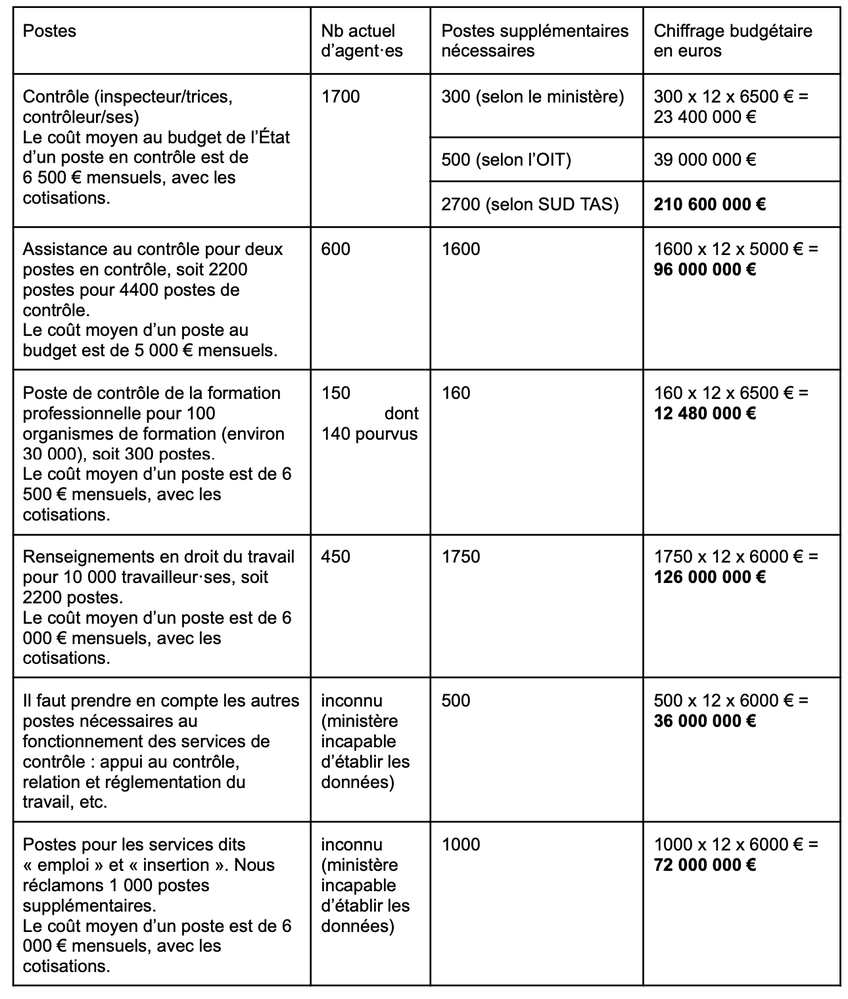

Estimation construite sur les données de l’OIT (1 IT / 10 000 travailleur·euses), les postes vacants déclarés par le ministère. Solidaires revendique 1 IT pour 5 000 travailleur·euses pour les 22 millions de travailleurs et travailleuses du pays.

Un service public du travail nécessite :

- l’exercice de missions de contrôle pour assurer la police du travail et le respect des obligations de l’employeur dans le pays qui compte parmi ceux ayant le taux d’accidents du travail mortels les plus hauts de l’UE.

- de renseigner les travailleurs et travailleuses sur leurs droits, ainsi que les employeurs sur leurs obligations et accompagner dans la mise en conformité.

À l’heure actuelle, ces besoins ne sont pas remplis.

Les besoins sont déclinés par type de postes.

Le coût moyen au budget de l’État d’un poste en contrôle est de 6 500 € mensuels, avec les cotisations.

Pour les services publics du ministère du travail, des crédits supplémentaires pour la masse salariale et le plafond d’emplois sont donc évalués à 553 millions d’euros.

Transport ferroviaire

Les transports publics constituent un élément central des politiques publiques, en matière de désenclavement et d’émission de gaz à effets de serre, ainsi que de réduction des inégalités face à la mobilité.

Durant la période 2018-2022, les engagements publics cumulés en investissements dans les infrastructures de transport ont été de 76,3 milliards d’euros (soit un peu plus de 15 milliards par an) dont 21,6 milliards provenant du budget de l’Etat et de l’AFIT, 25.3 milliards provenant de cofinanceurs (collectivités, Union Européenne…) de projets financés par l’AFIT, 13,7 milliards € provenant de SNCF Réseau et 15,8 milliards € provenant de la société du Grand Paris (SGP)

Les investissements passés ont surtout profité à la route. Voici les cumuls d’investissement entre entre 1990 et 2015 :

- Réseau routier : 275,7 Milliards d’euros (69,4 %)

- Réseau ferré : 77,9 Milliards d’euros (9,9 %)

- Réseau navigable : 4,2 Milliards d’euros (1,1 %)

Pas de données cumulées pour les aéroports. Pour info : sur la seule année 2019, ADP a investi près de 1 milliard d’euros…

L’État en tant qu’actionnaire majoritaire de la SNCF est particulièrement responsable de l’état du transport ferroviaire.

Les bénéfices de la SA Voyageurs (TER et TGV essentiellement) sont captés par le biais d’un fonds de concours au profit de SNCF réseau, pour compenser le désengagement de l’État pourtant responsable de l’entretien des voies de communication sur le territoire et dont il est propriétaire.

Ce sont ainsi 1,7 milliards d’euros qui sont confisqués en 2024, et empêchent :

- l’augmentation de la rémunération des salarié·es

- d’améliorer l’activité TGV

- de produire un « choc de l’offre » permettant de rendre le train attrayant au plus grand nombre.

Qui plus est, cette confiscation produit une distorsion de concurrence en faveur du privé. Les entreprises privées (Renfe, Trenitalia, DB cargo…) ne paient que le péage des voies de communication (les sillons).

La « nouvelle donne ferroviaire » à 100 milliards d’euros d’ici 2040 a été annoncée par E. Borne en grande pompe, mais n’a jamais connu de commencement de mise en œuvre – excepté le fait que la SNCF contribue via le fonds de concours.

La liquidation de fret SNCF par un « plan de discontinuité » consistant à la séparer en deux entités est une catastrophe en cours. La viabilité économique de ces deux entreprises était assurée par une “aide aux secteurs du fret” de 200 millions d’euros annuels. Mais ce dispositif n’est pas reconduit, ce qui met en cause la viabilité de ces deux entreprises. Il est donc urgent de cesser de liquider Fret SNCF, et de se rappeler qu’en raison de son impact majeur sur l’aménagement du territoire, le fret est subventionné partout en Europe.

Le montant de financements publics que la France pourrait dégager en multipliant par deux le fret ferroviaire d'ici 2040 – en limitant de ce fait la croissance du transport routier – s'élève entre 20 et 25 milliards d'euros d’économie d’externalités négatives (pollution, engagements climatiques, accidents, etc.).

Énergie (gaz et électricité)

Ces dernières années, l’énergie, et plus spécifiquement l’électricité, a représenté un énorme coût pour l’État, tout en laissant à la charge des consommateurs des factures bien plus élevées que les coûts de production et d’acheminement. La collectivité (contribuables et consommateur·ices) a donc très largement surpayé son électricité au profit des énergéticiens (producteurs et très nombreux intermédiaires – fournisseurs, traders, courtiers, etc.).

Dans son rapport de mars 2024 sur « Les mesures exceptionnelles de lutte contre la hausse des prix de l’énergie », la Cour des comptes chiffre les profits de ces derniers à plus de 42 milliards d’euros pour la seule année 2023 (pour un coût de production de l’ordre de 30 milliards d’euros !) et « plus de 30 milliards d’euros de marges bénéficiaires nettes répartis entre les acteurs des marchés de gros – producteurs, fournisseurs, négociants et intermédiaires de marché » pour 2023-2023.

L’utilité des intermédiaires de marché est nulle et même négative pour la collectivité. Les profits excessifs des producteurs sont injustifiables : ils ne sont dûs qu’aux hausses de prix du gaz et non à une quelconque innovation. Ils ponctionnent un service public. Ces marges sont en grande partie distribuées sous forme de dividendes (voir les documents financiers de TotalEnergies et Engie par exemple, avec des taux de distribution de 50 et 66% en 2022). Quant aux profits réinvestis, rien n’indique qu’ils le soient dans l’électricité et pas dans l’exploitation pétrolière à l’étranger, par exemple.

Les différentes taxations mises en place – notamment la taxe sur les superprofits et rentes inframarginales – n’ont été que cosmétiques, n’empêchant pas cette fuite massive d’argent public.

Les mesures correctives envisagées par le gouvernement sont inefficaces et visent à préserver les rentes.

1) La réforme européenne du marché de l’électricité a maintenu cette organisation absurde. La proposition de retour à un système public que nous défendons a été écartée. Producteurs privés et intermédiaires continueront donc à prospérer et les consommateurs continueront de subir le prix de marché de l’électricité.

2) Le Sénat, en conclusion d’une commission d’enquête de 6 mois, préconise essentiellement de baisser la TVA sur l’électricité et de conclure des CFD (contrats publics de long terme basés sur les coûts de production) avec EDF. La baisse de TVA signifierait un transfert de charge des consommateurs vers l'État, catastrophique pour le financement des services publics si ce manque à gagner n’était pas compensé. Producteurs privés et intermédiaires seraient épargnés et leur rente sauvegardée.

3) Le gouvernement (Bruno Le Maire) a envisagé une taxe fixe sur la capacité de production installée, pour remplacer la rente infra marginale. Cette solution est une fois de plus invraisemblable. Les centrales électriques produisent à des coûts très variables, y compris au sein d’une même filière (certaines produisent à 25 euros/MWh en coût complet, d’autres à 250 et pourtant toutes sont utiles. Et la centrale éolienne en mer de Saint Brieuc a un coût presque trois fois supérieure à celle de Dunkerque). Il faut donc taxer les profits et non la production ou la capacité. Et il faut non seulement taxer les producteurs mais aussi des intermédiaires (dont les fournisseurs), en se mettant d’accord sur le niveau de profit acceptable. Pour nous, ce serait zéro pour ce secteur public, mais on peut envisager par exemple 3%. Sur les années précédentes, l’Etat aurait ainsi récupéré près de 30 milliards d’euros.

La rhétorique selon laquelle il faut des profits pour investir est fausse, car l’État garantit de toute façon la rentabilité des installations.

Bien sûr, la solution qui garantit des économies durables et massives serait un retour à un système public. À titre d’exemple, comme le documente entre autres RTE, entre un coût du capital de 1 % et 7 %, on double presque le coût du système électrique.

3/ Bifurcation écologique

La bifurcation écologique doit constituer une priorité dans l’élaboration du budget de l’État. Cette note reprend de manière synthétique les éléments portés par l’Union syndicale Solidaires.

Les principes

- L’écologie ne doit pas être une variable d’ajustement dans un budget d’austérité.

- Pour limiter le réchauffement à 2° d’ici 2050, l’effort budgétaire annuel de l’État français devrait être rehaussé de 36 milliards d’euros. Les investissements publics et privés nécessaires pour atteindre cet objectif de 2° représenteraient 2,3 % du PIB de la France.

- Un tel effort budgétaire est bien en-deçà du coût de l’inaction face au changement climatique. Selon la Banque centrale européenne, le coût de l’inaction entraînerait une perte de 10 % du PIB annuel à l’horizon 2100, contre seulement 2 % dans le cas d’un scénario de transition écologique.

Fiscalité

- Une véritable fiscalité écologique doit être fondée sur le principe du pollueur-payeur, réduire les inégalités, financer l’action publique à la hauteur des besoins sociaux. Pour être légitime, elle doit comporter le moins d’exonérations possible. Nous exigeons donc la suppression des dépenses fiscales (niches fiscales) relatives à la fiscalité énergétique et défavorables à l’environnement (5,9 milliards d’euros selon le Rapport sur l’impact environnemental du budget de l’État, publié chaque année ; 13,6 milliards d’euros selon la Cour des comptes).

Ces dépenses fiscales concernent prioritairement les exonérations de TICPE (Taxe intérieure de consommation sur les produits énergétiques) dont bénéficient les secteurs polluants.

- Imposer des clauses écologiques (éco-conditionnalités) dans les réglementations des marchés publics et des aides publiques (subventions et crédits d’impôts : plus de 200 milliards d’aides publiques versées aux entreprises publique actuellement sans conditionnalités).

Revendications et financement des actions nécessaires

- Protéger l’emploi par des aides publiques dans les entreprises qui produisent des éoliennes, des pompes à chaleur et des batteries électriques, secteurs où des licenciements et des retards d’embauche sont annoncés.

- Maintenir et même augmenter le Fonds vert, qui finance la transition écologique des collectivités territoriales notamment par le biais de la rénovation thermique des bâtiments publics (2,5 milliards d’euros dans la version initiale du budget 2024).

- Mener un politique de l’habitat visant la réhabilitation des logements anciens, permettant des économies d’énergie. Rénover 1 million de passoires thermiques coûterait ainsi 10 milliards d’euros.

- Financer des transports écologiques de passager∙es et de marchandises, par un programme de réduction du transport routier, de report modal des marchandises de la route vers le rail et de développement du fluvial, en évitant de créer de nouvelles infrastructures. Le secteur du transport est le principal émetteur de gaz à effets de serre (GES) en France, représentant ⅓ des émissions. Ce secteur est également très efficace en termes d’émission évitée par euro investi. Estimation de l’investissement public nécessaire à la décarbonation du transport : 13 milliards d’euros par an.

- Transformer l’agriculture vers un modèle agro-écologique nécessiterait un financement public de 4,7 milliards d’euros par an.

- Les nouvelles missions induites par le dérèglement climatique doivent conduire à augmenter le financement de l’Office national des forêts (ONF), comme le demande la Cour des comptes (rapport du 19 septembre 2024), et à rediriger les subventions faites à des chantiers de coupe (97,5 millions d’euros) vers l’embauche et les missions favorables à l’environnement.

- Recherche : supprimer le Crédit Impôt Recherche (CIR), première niche fiscale du pays (6 milliards d’euros par an), dont l’inefficacité est notoire. Financer au contraire la recherche publique avec des financements pérennes plutôt que des appels d’offres.