Lorsqu’un·e salarié·e a des dettes (pension alimentaire non versée, impôt dû au fisc, loyers impayés…), il/elle peut s’en acquitter volontairement en cédant une partie de sa rémunération à son/sa créancier·e (c’est la cession du salaire). Un·e créancier·e peut également mettre en œuvre la procédure de saisie sur salaire ; dans ce cas, il/elle perçoit directement de l’employeur du/de la salarié·e le remboursement de la créance que celui/celle-ci lui doit. Compte tenu de son caractère alimentaire, le salaire ne peut ni être cédé, ni être saisi dans sa totalité et un minimum doit être laissé à la disposition du/de la salarié·e. Les retenues effectuées sur le salaire dans le cadre d’une cession ou d’une saisie doivent obligatoirement être mentionnées sur le bulletin de paie.

Quelle part du salaire est saisissable ?

Quels que soient l’origine et le montant de la dette, le/la débiteur·trice salarié·e conserve une somme égale au montant forfaitaire du RSA fixé pour un foyer composé d’une seule personne, soit 564,78 € au 1er janvier 2020.

Lorsqu’un·e salarié·e a plusieurs employeurs, la fraction saisissable se calcule sur l’ensemble des revenus perçus. Le juge détermine les employeurs chargés d’opérer les retenues sur salaire.

La fraction saisissable des rémunérations du travail, qui peut être versée aux créancier·es du/de la salarié·e, est calculée à partir du salaire net annuel des 12 mois précédant la notification de la saisie. Pour déterminer le salaire net annuel, les remboursements de frais et allocations pour charge de famille ne sont pas pris en compte.

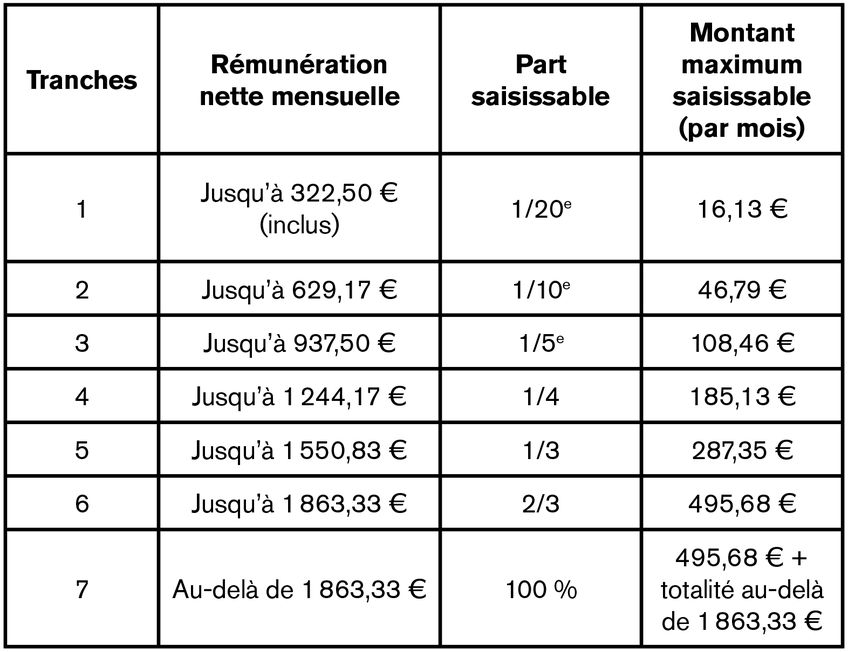

Pour l’année 2020, le barème mensuel applicable pour un·e salarié·e sans personne à charge est le suivant :

Ce barème fractionne la rémunération nette en tranches. A chaque tranche correspond une fraction saisissable. Ces retenues s’additionnent. La dernière colonne indique les fractions cumulées de chaque tranche.

Quelle prise en compte des charges de famille ?

Les seuils annuels mentionnés dans le tableau ci-contre sont augmentés de 1 490 € (soit 124,17 € par mois) par personne à charge du/de la débiteur·trice saisi ou cédant, sur justificatif.

Sont considérées comme personnes à charge :

- le/la conjoint·e, partenaire de PACS ou concubin·e du débiteur·trice, dont les ressources personnelles sont inférieures au montant forfaitaire du revenu de solidarité active (RSA) fixé pour un foyer composé d’une seule personne (soit 564,78 € au 1er janvier 2020) ;

- tout enfant ouvrant droit aux prestations familiales et se trouvant à la charge effective et permanente du/de la salarié·e, ainsi que tout enfant à qui, ou pour le compte de qui, le/la débiteur·trice verse une pension alimentaire ;

- l’ascendant·e, dont les ressources personnelles sont inférieures au montant forfaitaire du RSA fixé pour un foyer composé d’une seule personne, et qui habite avec le/la débiteur·trice ou auquel celui/celle-ci verse une pension alimentaire.

Quelles sont les sommes concernées ?

Sommes cessibles ou saisissables en partie :

- le salaire proprement dit, y compris les majorations pour heures supplémentaires ;

- les primes et gratifications versées en contrepartie du contrat de travail ;

- les avantages en nature ;

- les pourboires centralisés par l’employeur ;

- les indemnités de congés payés ;

- les indemnités journalières de maladie, de maternité ou d’accident du travail ;

- les indemnités de mise à la retraite (légales ou conventionnelles) ;

- l’indemnité de non-concurrence ;

- les indemnités compensatrices de préavis ;

- les indemnités de fin de CDD et de fin de mission de travail temporaire ;

- les allocations d’assurance chômage ;

- l’allocation chômage intempéries dans le BTP.

La cession ou la saisie se calcule sur le salaire net, après déduction des cotisations sociales et des contributions obligatoires (CSG et CRDS).

Sommes cessibles ou saisissables en totalité :

- les indemnités de licenciement (légales, conventionnelles ou allouées en justice pour absence de cause réelle et sérieuse ou irrégularité de procédure) ;

- l’indemnité de clientèle des VRP ;

- les sommes dues au titre de la participation et de l’intéressement.

Sommes incessibles ou insaisissables :

- les remboursements pour frais professionnels exposés par le/la salarié·e ;

- les indemnités pour charge de famille versées par l’employeur.

Les allocations d’assurance chômage, ainsi que l’allocation équivalent retraite, sont cessibles et saisissables dans les mêmes conditions et limites que les salaires.

L’allocation de solidarité spécifique et l’allocation temporaire d’attente sont en revanche incessibles et insaisissables.

Comment se déroule la procédure ?

Tout·e créancier·e, muni·e d’un titre exécutoire constatant une créance chiffrée, non contestée et arrivée à échéance, peut faire procéder à la saisie des rémunérations dues par un employeur à son/sa débiteur·trice.

Si le/la salarié·e fait l’objet de plusieurs saisies simultanées, le versement est établi par chèque ou par virement établi à l’ordre du régisseur du greffe du tribunal judiciaire ou de proximité qui se charge d’en répartir le montant entre les divers créanciers.

Et le paiement direct pour les dettes alimentaires ?

Dès la première échéance impayée d’une pension alimentaire, le/la créancier·e peut mettre en œuvre une procédure de paiement direct. Le paiement ainsi demandé peut porter sur le mois en cours et sur les 6 derniers mois impayés.

L’employeur est informé de la procédure par huissier·e. Il est alors tenu de verser directement au bénéficiaire de la pension les sommes convenues.

Dans un tel cas, l’employeur n’a pas à tenir compte des limites saisissables. Les créances alimentaires peuvent être prélevées sur l’intégralité de la rémunération : d’abord sur la fraction insaisissable et ensuite, si nécessaire, sur la fraction saisissable. Seule la part de la rémunération correspondant au montant forfaitaire du RSA pour un foyer composé d’une seule personne (soit 564,78 € au 1er janvier 2020) doit obligatoirement être versée au/à la salarié·e.

Et le Trésor public ?

Le Trésor public peut exiger de l’employeur, sur envoi d’un « avis à tiers détenteur », une retenue directe et prioritaire sur les salaires lorsqu’un·e contribuable à des dettes envers lui (impôts ou pénalités non réglés). L’employeur doit alors procéder au versement demandé dans la limite de la fraction saisissable.