Le Président Macron a annoncé le recul de l'âge légal de départ en retraite de 62 à 65 ans et il a fait préciser que cela « se fera progressivement, à raison de quatre mois par an pendant neuf ans et que les métiers particulièrement usants, les carrières longues obéiront à l'âge légal de 62 ans et que les travailleurs handicapés pourront partir à 55 ans ». Si le recul commence en 2023, il sera achevé en 2032.

Le Président Macron avance plusieurs arguments :

- « Nous sommes dans une société qui vieillit, il est donc normal, surtout compte tenu de la nature des comptes publics, que nous travaillions plus ». Pour lui, il faut travailler plus longtemps parce que le nombre de personnes âgées augmente et parce qu’il faut dépenser moins pour les retraites.

- L’obligation de ne pas augmenter les dépenses de retraite (malgré l’augmentation du nombre de personnes en retraite) et, de façon contradictoire, il explique que les économies sur les retraites permettront d’améliorer les pensions (les 1 100 € pour une carrière complète) et payer l’aide à l’autonomie.

Le Président Macron veut reculer l’âge de départ en retraite, ce qui va susciter des réflexions, des mobilisations. Cette fiche a pour objectif de lister et de contester tous les (faux) arguments avancés par E. Macron et le gouvernement. Ces éléments alimenteront nos publications ultérieures.

La société vieillit ?

Selon le document de la DREES d’octobre 2021

(https://drees.solidarites-sante.gouv.fr/sites/default/files/2021-10/ER1213.pdf) :

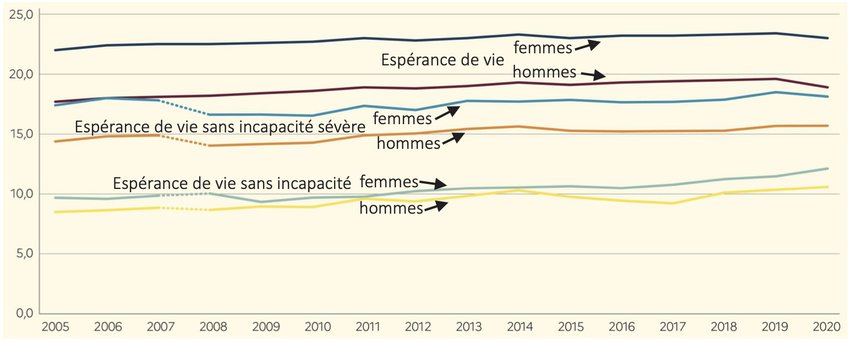

- Certes, l’espérance de vie à la naissance continue de progresser, signe des progrès de la médecine et de l’hygiène. Depuis 1994, elle est passée de 81,8 ans à 85,4 ans en 2014 pour les femmes et de 73,6 ans à 79,7 ans en 2019 pour les hommes, même si elle régresse légèrement depuis pour les femmes (85,1 ans en 2020) et pour les hommes (79,1 ans).

- Certes, l’espérance de vie à 65 ans (notion plus importante que celle à la naissance pour une personne de l’âge de la retraite) augmente légèrement à long terme, même si elle connait un palier depuis 2013 et baisse en 2020 à cause de la pandémie.

- Certes, l’espérance de vie à 65 ans sans incapacité augmente un peu plus, d’environ 2 mois par an ces 12 dernières années. En 2020, à 65 ans, un homme peut espérer vivre 10,6 ans sans incapacité et une femme 12,1 ans. L’espérance de vie à 65 ans sans incapacité sévère atteint 15,7 ans pour les hommes et 18,1 ans pour les femmes.

Autre élément du dernier rapport de l’Insee basé sur les calculs d’Eurostat : l’espérance de vie sans incapacité (à la naissance) était en 2020 de 65,9 ans pour les femmes et de 64,4 ans pour les hommes. Les personnes au-dessus de ces moyennes ne profiteront pas vraiment leur retraite, en partant à 65 ans.

À 65 ans, combien d’années d’espérance de vie ?

Mais la question essentielle, pour une personne en retraite et pour les dépenses de retraite, concerne le nombre d’années passées en retraite.

Et là, la baisse est flagrante, les contre-réformes passées ont déjà grignoté les gains d’espérance de vie, ont réduit le nombre d’années passées en retraite, ont fait perdre les meilleures années de retraite dont on peut profiter en étant encore en bonne santé.

Les causes sont connues :

- La loi Fillon II en 2010 sous Sarkozy a supprimé 2 ans de retraite, en repoussant progressivement l’âge légal à 62 ans, ce qui s’est appliqué totalement en 2017. Elle a aussi repoussé l’âge de suppression de la décote de 65 à 67 ans.

- La loi Touraine - Hollande de 2014 augmente progressivement le nombre de trimestres de cotisations requis pour une retraite à taux plein, d’un trimestre tous les trois ans : la génération 1973 doit 43 ans de cotisations, un diplômé de master II travaillant à 23 ans aura sa retraite complète à 66 ans. Le même diplômé né en 1981 partira à 67 ans.

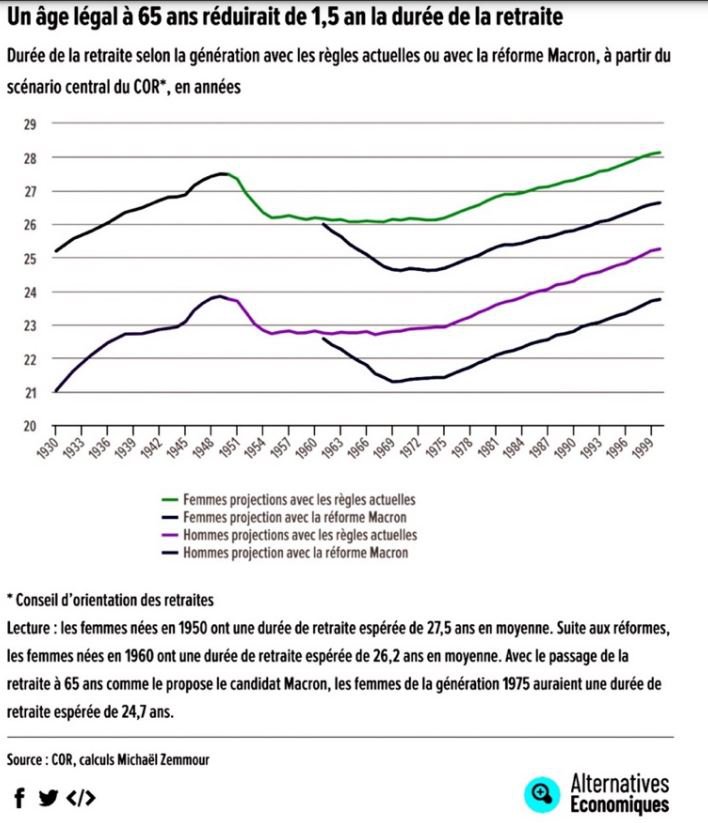

Cette régression sociale a été mesurée dans le scénario central du COR. La durée de vie moyenne à la retraite s’est raccourcie depuis la génération 1949, partie à 60 ans en 2009, avec l’espoir de passer 27,5 ans (femme), 23,8 ans (homme) en retraite. La génération 1955, partie à 62 ans en 2017, passera 26,2 ans (femme), 22,7 ans (homme) en retraite, elle a déjà perdu plus d’un an de retraite à cause des contre-réformes, le recul de l’âge de départ de 2 ans et l’allongement de la durée de cotisation ont été plus importants que l’augmentation de l’espérance de vie. Les générations 1969 et 1970 pouvaient espérer vivre en retraite 26,1 ans (femme), 22,8 ans (homme) soit aussi longtemps que la génération 1955.

Mais Macron leur promet une diminution du temps de retraite, 24,6 ans (femme), 21,3 (homme) soit une perte supplémentaire d’un an et demi en retraite !

Cette inadmissible régression sociale créée une inégalité entre les générations.

Le recul de l’âge de départ à 65 ans, voulu par E. Macron, replacerait les hommes dans la situation de la génération 1930, et les femmes dans une génération encore plus lointaine. Le recul de l’âge de départ va plus vite que l’augmentation de l’espérance de vie. Quarante ans après, l’augmentation de l’espérance de vie n’aurait pas augmenté la durée de la retraite. Quel recul social !

L’évolution de l’espérance de la durée de retraite par génération apparait sur le graphique interactif :

Voici ce graphique figé.

Trop de personnes en retraite ?

Macron et le gouvernement ne mettent en avant que l’augmentation du nombre de personnes âgées et que la diminution du nombre d’actifs pour une personne en retraite ce qu’ils traduisent faussement par une difficulté grandissante de dépenser autant pour les retraites.

Il sous-entend que ces évolutions seraient infinies, alors que l’augmentation forte du nombre des retraité·e·s va s’éteindre progressivement, à cause de la fin du baby-boom d’après-guerre.

Moins d’actifs pour un retraité ?

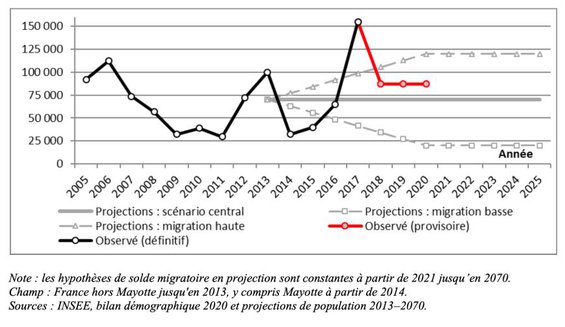

C’est discutable, ce ratio dépend des politiques de naissances et d’immigration :

- Le nombre de naissances par femme est passé de 2 entre 2006 et 2014 à 1,87 en 2019, mais la politique de la petite enfance n’évolue pas, la plus grande exigence des entreprises au travail et la politique du « travailler plus » se concilient mal avec le temps demandé pour l’éducation d’un enfant.

- L’hypothèse basse de moins de 75 000 migrations par an est retenue par le COR (rapport de juin 2021) pour ses projections. La France n’est pas un pays qui accueille généreusement, elle pourrait faire mieux et ainsi améliorer le ratio actif / retraité·e, d’autant plus qu’il s’agit d’une majorité d’adultes qui peuvent travailler, cotiser, qui ne suscitent pas de dépenses pour les écoles, les hôpitaux et pas encore pour les retraites.

Le COR (page 115) calcule qu’un solde migratoire plus faible de 20 000 personnes, les dépenses de retraite augmenteraient de 0,2 point de PIB en 2030, 0,5 point de PIB en 2050 et 0,7 point de PIB à l’horizon 2070 en raison d’un moindre nombre de cotisants. On peut penser, qu’à l’inverse, au lieu d’avoir en 2070 une part des dépenses de retraites entre 11,3 et 13 % du PIB, la migration haute (près de 125 000, soit + 50 000 personnes) porterait cette part entre 13 et 14,7 % soit le niveau actuel…

Mais là aussi, la question essentielle est ailleurs, elle porte sur la productivité, la quantité de travail qu’un actif doit et peut fournir pour la prise en charge d’une personne en retraite.

La propagande rabâche qu’il serait normal, nécessaire, naturel de travailler plus longtemps alors que la diminution régulière du temps de travail depuis plus de 150 ans a été l’une des plus grandes conquêtes sociales au service de la qualité de vie et de la santé des travailleurs/ses. Depuis le début de l’ère industrielle et jusqu’aux premières mesures régressives des années 1993, le temps de travail a été divisé par deux, en le diminuant sur la journée (elle était de 12 h en 1848), sur la semaine (70 h en 1909), sur l’année (avec les congés payés) et sur la vie avec l’interdiction du travail des enfants, le temps des études et la retraite. Dans le même temps, la productivité horaire a été multipliée par 30 et, malgré la baisse du temps de travail, la richesse produite a été multipliée par 16 et a permis toutes les avancées sociales. A chaque fois, le patronat a crié à la catastrophe économique ... qui ne s’est jamais produite, au contraire !

Et bien sûr, notre argumentation politique porte aussi sur le chômage (inutile de tenter de laisser les plus de 60 ans au travail avec tant de jeunes au chômage), sur les conditions de travail et la prise en compte des pénibilités (voir les éléments en bas de page 6).

Dépenser moins pour les retraites ?

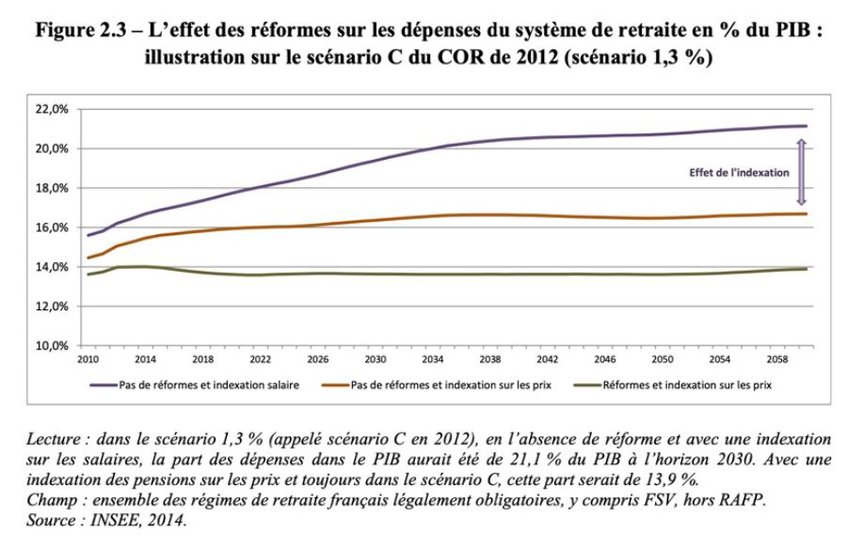

Les dépenses ne sont pas préoccupantes. Le rapport du COR de juin 2021 montre l’effet des contre-réformes déjà prises. Sans réforme, elles auraient augmenté ce qui aurait pu être un choix d’une société dans laquelle le nombre de retraité·e·s augmentait. Avec les « réformes », elles sont maintenues, malgré l’augmentation du nombre de personnes en retraite.

Ce graphique illustre l’effet important de l’indexation des pensions et des salaires portés au compte sur les prix et non plus des salaires et le maintien de la part des dépenses dans le PIB en-dessous de 14 %.

Les dépenses de retraite dans le PIB sont programmées à la baisse, sans même avoir besoin de prendre de mesure supplémentaire.

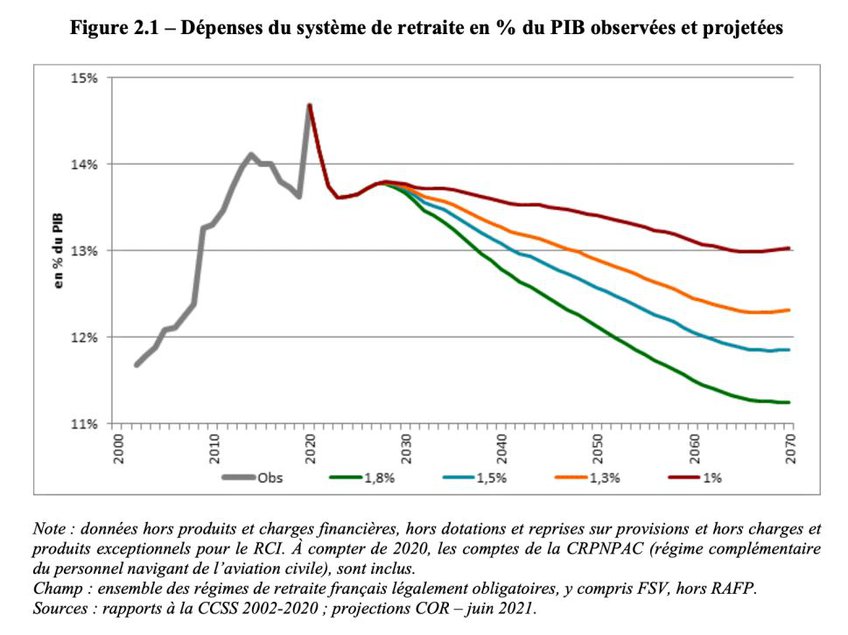

Le graphique 2.1 ci-contre montre aussi la forte dépendance à l’évolution de la productivité. Les dépenses de retraite ne bougent pas, mais prennent une part croissante dans le PIB lorsque celui-ci progresse peu (cas du 1 %). A l’inverse, les dépenses de retraite stables diminuent fortement en part de PIB lorsque celui-ci augmente fortement (cas du 1,8 %). De façon paradoxale, la société pourrait faire un effort pour les retraites lorsque la productivité est forte, mais c’est dans cette période qu’elle pénalise davantage les retraité·e·s. C’est ce qui en motive certains pour en revenir à une indexation des pensions sur le salaire moyen … moins 1 ou 2 %.

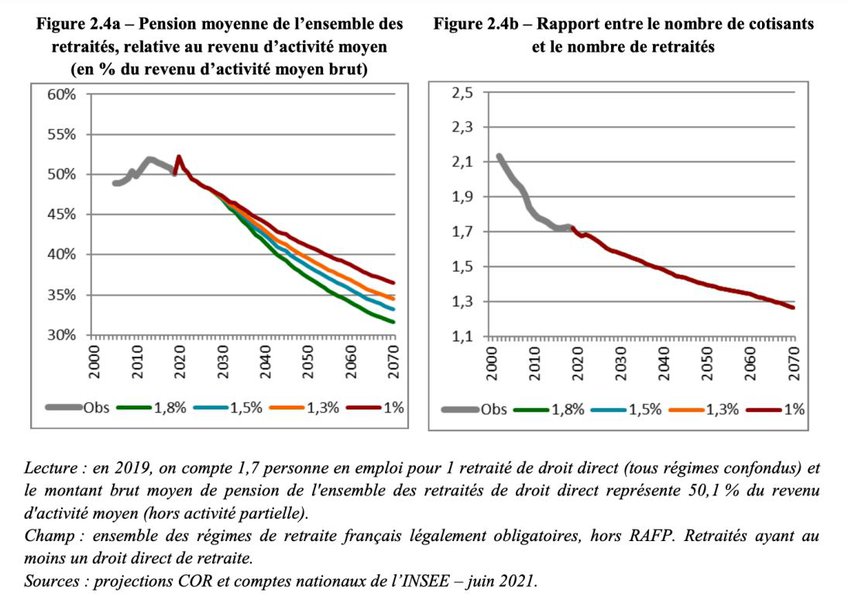

Un plus grand nombre de personnes en retraite devront se partager une part plus petite de PIB, ce qui diminue la pension moyenne par rapport au salaire moyen. Le graphique 2.4a du COR en montre l’ampleur.

Macron et le gouvernement n’en sont pas choqués, c’est un moyen de diminuer les dépenses de retraite alors que le rapport baisse entre les nombres de cotisants et de retraités (graphique 2.4b).

Les comptes ne sont pas mauvais et vont encore s’améliorer au détriment des retraité·e·s (baisse d’1/3 des pensions et d’¼ du niveau de vie, taux remplacement à 35 % en 2070) … laissant ainsi de la place au développement de la retraite par capitalisation.

Les projections de juin 2021 du COR à 2070 vont d’un retour à l’équilibre dès 2030 dans certains scénarios à un déficit constant sur les cinquante prochaines années. Mais les dépenses, exprimées en pourcentage du PIB, qui ont grimpé à 14,7 % en 2020, devraient revenir, une fois la parenthèse de la crise sanitaire refermée, à leur niveau pré-Covid, soit 13,7 %, et s’y maintenir sur la décennie, avant de décliner à partir de 2030 dans tous les scénarios du COR.

Macron ne cache pas sa politique « il nous faudra poursuivre la baisse des impôts pesant sur le travail et la production ». Il veut diminuer l’ensemble des dépenses de l’État, de la Sécu, … La logique de se priver de nouvelles recettes et de réduire les cotisations sociales et les d’impôt, laisse prévoir des coupes dans les dépenses sociales, notamment dans le plus gros poste, les retraites … après avoir réduit les dépenses sur le chômage, en réduisant les droits des chômeuses et des chômeurs.

Macron l’avoue en disant que c’est avec les économies sur les retraites qu’il paiera l’amélioration des petites retraites et le financement de l’aide à l’autonomie, en quelque sorte les carottes pour faire avancer le recul de l’âge de départ.

Ce qu’il n’avoue pas, c’est sa volonté de faire de la place aux assurances, à la retraite par capitalisation.

Le retraité n’est ni privilégié ni riche

Les arguments ne sont pas repris ici, ils figurent dans la fiche https://solidaires.org/Retraites-NON-a-une-baisse-des-pensions qui s’appuie sur les données du COR et de la DREES.

Contenu de cette fiche :

- La part des retraites dans le PIB n’augmente pas.

- Le niveau de vie des retraité·e·s est inférieur à celui des actifs (chômeurs et salarié·e·s), (comparaison plus juste qu’à celui de l’ensemble de la population qui inclut les jeunes sans ressources).

- La pension moyenne des personnes en retraite baisse et cette diminution s’accélère depuis 2013. Cette pension moyenne semblait mathématiquement augmenter par l’arrivée en retraite de personnes plus riches que celles qui décèdent, mais ce n’est plus le cas depuis 2018.

- Les retraité·e·s pauvres sont nombreux.

- Dans 50 ans, les pensions auront chuté d’1/3 par rapport aux salaires et le niveau de vie d’1/4.

Selon le COR, du fait du découplage entre le niveau des pensions et des revenus, la pension brute représentera en 2070 35 % du revenu brut, contre 50 % actuellement. Le niveau de vie des retraités en 2070 pèsera au plus 80 % de celui des actifs… comme dans les années 1980 !

Le recul de l’âge de départ augmente les inégalités

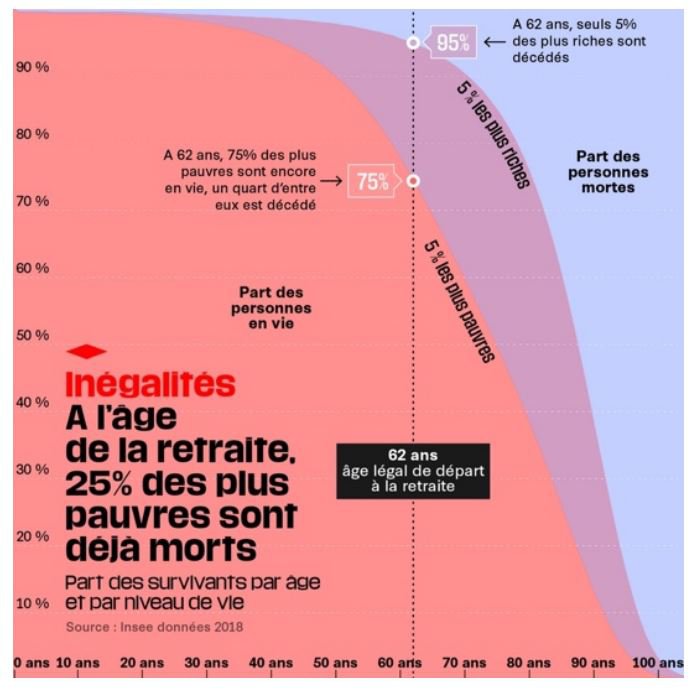

L’inégalité devant la mort, l’écart de 13 ans d’espérance de vie pour les hommes (8 ans pour les femmes) entre les 5 % les plus riches et les 5 % les plus pauvres, provoque une inégalité devant la retraite :

- Avec un départ à 62 ans, 25 % des personnes faisant partie des 5 % les plus pauvres ne profiteront pas de leur retraite, ils seront morts avant. Et seulement 5 % des plus riches seront dans le même cas.

- À 65 ans, c’est 32 % des pauvres et 6 % des riches qui n’auront pas de retraite.

Le recul de l’âge de départ augmente l’inégalité devant la retraite.(tableau ci-dessous)

L’inégalité sociale.

- Un départ à 65 ans ne change rien pour celles et ceux qui sortent d’études à 23 ans sur la durée de cotisation pour avoir une retraite à taux plein, mais empêche de partir plus tôt avec une décote. Il faudra travailler 43 ans et partir à 66 ans avec une carrière complète.

- Pour un chômeur à 62 ans, c’est 3 ans de plus dans la galère, surtout pour les 21% de chômeurs de plus de 55 ans qui sont au RSA. Seulement 20 % environ des travailleurs et travailleuses ont un emploi à temps complet ou partiel à 62 ans (COR, juin 2019, figure 1.25). Taux d’emploi en 2020 : 73,3 %.des 55-59 ans ; 33 % des 60-64 ans.

- Pour un·e salarié·e usé·e par un travail pénible, 3 ans de plus, c’est s’user davantage et mourir plus tôt. Le report du départ, c’est provoquer une explosion des arrêts maladie, des départs de l’entreprise, c’est allonger la période de survie avec des prestations sociales, les minima sociaux, la solidarité familiale, c’est attendre plus longtemps le moment d’avoir le droit de partir en retraite. Outre ce traitement inhumain, le maintien au travail prive d’emploi un jeune, dont 9 sur 10 trouve un travail en remplaçant un·e retraité·e.

- Celles et ceux qui ont travaillé tôt, souvent dans des métiers pénibles, ont une faible espérance de vie à 65 ans (6,7 ans).

À l’inverse, la retraite protège la santé

Une étude des économistes Thomas Barnay et Eric Defebvre (https://hal-sciencespo.archives-ouvertes.fr/hal-03621346/document) montre le rôle protecteur de la retraite sur la santé physique et mentale. Il s’observe chez tout le monde, mais les bénéfices sont les plus visibles pour les hommes non diplômés et exposés à de fortes contraintes physiques. La probabilité de se déclarer en mauvaise santé diminue alors de plus de 21 points de pourcentage (20 points chez les femmes) par rapport aux hommes non diplômés qui ne subissent pas la même exposition aux risques physiques. Même chose pour la probabilité de déclarer une dépression chez les travailleurs qui ont été exposés à des risques psychosociaux.

La faible amélioration des comptes des retraites.

De plus, plusieurs études mesurent les conséquences limitées du report de l’âge de départ à 64 ans :

- Pour le COR (https://www.cor-retraites.fr/node/583), l’amélioration du solde des finances publiques serait très modeste, entre 0,1 point et 0,14 point de PIB. Le taux de chômage augmenterait de 0,9 point.

- La Direction du Trésor, très généreuse, pronostique une amélioration du solde des finances publiques de 0,9 point de PIB en s’appuyant sur une méthode dite « comptable ».

- Bercy trouve que le solde des finances publiques s’améliorerait de 0,4 point de PIB, à partir d’un autre modèle néo-keynésien (Mésange).

Le recul de l’âge dégrade d’autres comptes financiers

L’idée des libéraux, mise en avant par E. Macron, est d’améliorer les comptes des retraites en prolongeant la durée du travail, ce qui présente théoriquement deux effets complémentaires : augmentation du nombre de personnes qui cotisent, diminution des pensions à verser.

Cette théorie ne résiste pas à la vraie vie. L’âge moyen de l’arrêt du travail est à peine supérieur à 60 ans, et 40 % des personnes qui liquident aujourd’hui leur pension sont déjà sorties du marché du travail (chômage, invalidité, minimas sociaux). Les deux tiers des plus de 60 ans déjà en inactivité ne cotisent plus, mais reçoivent des prestations sociales. Le recul de l’âge de départ ne peut pas avoir que des effets positifs sur les comptes.

Laisser les personnes âgées au travail, au moins celles qui peuvent encore travailler :

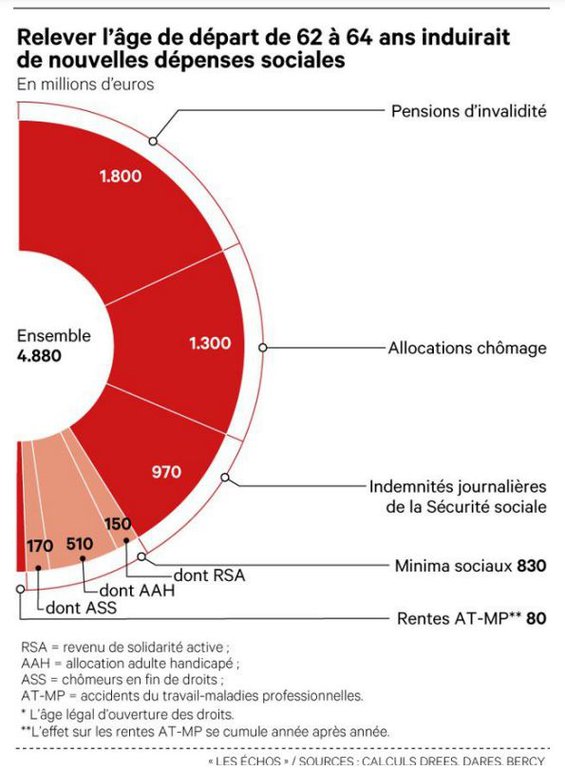

- C’est augmenter les dépenses des minima sociaux, d’arrêts maladie, de pensions d’invalidité... qui représentent un coût équivalent à 1⁄4 des pensions non versées.

- C’est se priver de tout ce que la personne en retraite encore en bonne santé apporte à la société de façon bénévole : près de 63 % des maires, 37,3 % des conseillers municipaux, 27,5 % des conseillers régionaux et territoriaux, 41,2 % des conseillers départementaux et 55,8 % des communautaires.

Et les retraité·e·s président nombre d’associations ou en font partie, pallie aux insuffisantes prises en charge de la petite enfance…

Le recul de l’âge à 64 ans est déjà en route

Selon le COR, les contre-réformes déjà appliquées, notamment l’allongement de la durée de cotisation (merci Touraine-Hollande) auront pour conséquence de reculer l’âge de départ à 64 ans. La « réforme » Macron n’aurait pour conséquence « que » de reculer d’un an supplémentaire et de rendre ce recul obligatoire au lieu de l’obligation de partir plus tard pour ne pas subir une forte décote.

Cela limite fortement les gains escomptés.

Quelques améliorations des retraites ?

Pour faire passer sa « réforme », E. Macron met en avant ce qu’il présente comme des améliorations :

- Aménagements pour travail pénible (mais Macron en a réduit la liste), invalidité, …

- Prise en compte des carrières longues pour un départ plus tôt.

- Une pension minimum à 1 100 € pour les nouveaux ayant cotisé 43 ans

Aménagements pour travail pénible

Emmanuel Macron, dans les faits, a supprimé en 2017 quatre des dix facteurs de pénibilité qui permettaient de partir plus tôt en retraite : manutentions manuelles de charges, postures pénibles, vibrations mécaniques, risque chimique. À l’inverse, il promet maintenant de revoir le régime de la pénibilité, la liste de facteurs d'usure professionnelle qui permettra de partir plus tôt à la retraite, jusqu’à 55 ans. Il déclare que cela passe par « des critères plus individualisés », par la mesure de « la fatigue dans le temps de vie », par exemple en mesurant le nombre d'années de travail de nuit. Cette individualisation de la mesure de la pénibilité s’oppose aux régimes spéciaux qui attribuent le droit de partir plus tôt à certains métiers. Toutefois, elle ne concernerait que le secteur privé, car les catégories actives de la fonction publique resteraient en place.

La pénibilité serait mesurée par la médecine du travail et la création de trois nouveaux bilans de santé intégralement remboursés par la Sécurité sociale, à 25 ans, 45 ans et 60 ans.

Prise en compte des carrières longues

Les « carrières longues », les personnes qui ont commencé à travailler avant l'âge de 20 ans et qui peuvent aujourd’hui partir à 60 ans, subiront aussi le recul de l’âge, mais « seulement » à 62 ans, au lieu de 65.

Une retraite au moins à 1 100 euros

Cette promesse n’est pas nouvelle. Elle vient après la promesse d’une pension minimum à 1 000 € (85 % du Smic net, légèrement inférieur au seuil de pauvreté), inscrite dans la loi depuis 2003 mais dont le décret n’est jamais sorti. Elle fait partie aussi des promesses présidentielles du Président Macron, réaffirmée lors de son allocution du 12 juillet 2021 ... promesse non tenue pendant son premier quinquennat. Sera-t-elle tenue cette fois-ci ?

Le rapport Turquois-Causse remis au gouvernement le 10 mai 2021 (à consulter en cliquant ici) comporte des informations intéressantes, il s’appuie sur une étude de la CNAV, donc sans tenir compte des fonctionnaires. La pension brute inférieure à 1 000 euros concerne 5,7 millions de retraité·e·s (37 % des 15,5 millions) dont ¾ de femmes … mais seulement 1,8 million ont une carrière complète ou quasi complète (plus de trente années de cotisation), condition imposée par Macron pour avoir droit aux 1 100 €. Ces personnes bénéficieraient (pour atteindre 1 000 €) d’une augmentation moyenne de 163 €, ce qui aurait un coût annuel de 2,1 milliards d’euros.

Le scandale des pensions inférieure à 1 100 €, parfois même au seuil de pauvreté après avoir travaillé toute sa vie, va-t-il disparaitre ? Ce n’est pas prévu pour les personnes n’ayant pas cotisé pendant 43 ans. Macron la conditionne au recul de l’âge de départ à 65 ans…

Une majorité de la population s’oppose au recul de l’âge de départ.

Un sondage Elabe a demandé à 1 531 personnes ce qu’elles pensaient de plusieurs mesures pour assurer la pérennité du système de retraite :

- 70 % s’opposent au recul de l’âge de départ,

- 83 % refusent une baisse des pensions,

- et 63 % demandent une augmentation des impôts ou des taxes pour les plus aisés.

Cela augure bien des capacités de mobilisation…

La retraite à points

Au-delà de ce recul de l’âge, le Président Macron a échoué à mettre en place un système de retraite universel par points, mais il n’a pas renoncé, il fait dire à Richard Ferrand que ce système à points « n'est absolument pas enterré », qu'il « faudra continuer à le mettre sur la table, en faisant en sorte, à une date qu’il nous faudra définir, que les nouveaux entrants sur le marché du travail rentrent dans ce système plus juste et plus ambitieux ».

Il précise lui-même qu’il faut aller « par la concertation », vers « un système totalement universel porté par les partenaires sociaux, qui s'autorégule, sur le modèle de l'Agirc-Arrco », modèle qui est un système à points.

E. Macron a tiré le bilan de son échec d’imposer frontalement son système à points. Il a compris qu’il fallait démobiliser (appliquer les nouvelles règles seulement aux nouveaux salarié·e·s) et qu’il fallait procéder par étapes :

- recul de l’âge de départ,

- fin des rares régimes spéciaux encore en place,

- calculer la pension des fonctionnaires à partir des meilleures 25 années en intégrant les primes,

- régime à points.